近年来,银行业逐渐告别利润高增长时代,迈入“低增速、高质量”发展的新阶段。不过,区域间银行的盈利表现与行业转型节奏并非同步,比如各地域银行的利润韧性便呈现出不同特征。

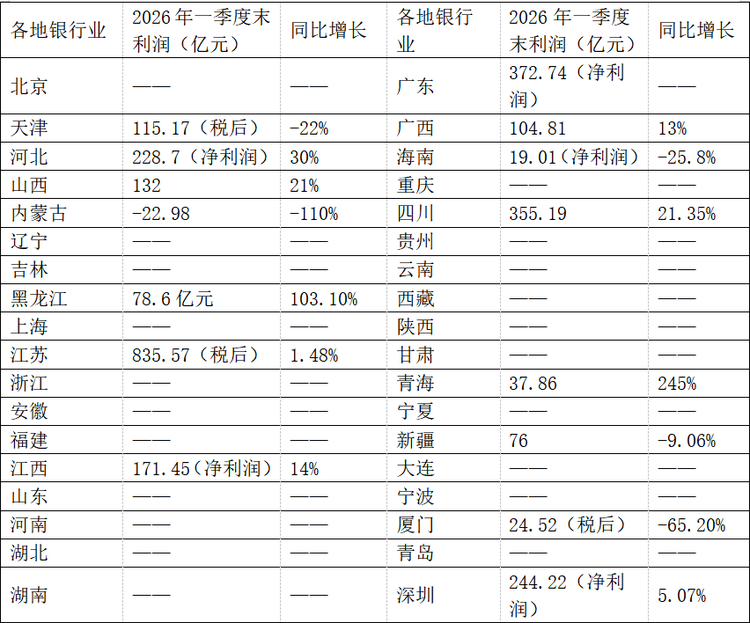

近期,国家金融监督管理总局内蒙古监管局官网显示,截至2026年3月末,全区银行业金融机构整体运行平稳,资产总额51072.22亿元,负债总额48710.99亿元,实现净利润-22.98亿元。

其他地区的银行业运营情况如何?除部分监管局(截至《财经》发稿前,甘肃、河南、辽宁、吉林、福建等地尚未披露数据或披露的数据相对单一),大部分监管局均已发布2026年一季度银行业的相关数据。

其中,2026年一季度厦门银行业运行简况为:累计实现税后利润24.52亿元,同比减少65.20%。

海南、天津等地银行业净利润也面临承压的态势。截至2026年3月31日,海南的商业银行净利润为19亿元,同比下降26%;天津银行业利润(税后)115.17亿元,同比下降22%。

就整体来看,监管数据显示,2026年一季度末,商业银行累计实现净利润6323亿元,较上年的6568亿元减少了245亿元。

与此同时,青海、四川等地的银行业正摆脱历史包袱,逐渐走向稳健发展之路。截至2026年一季度末,青海银行业金融机构实现盈利37.86亿元,较同期多盈利26.88亿元;四川银行业金融机构实现利润355.19亿元,较上年同期增幅超过20%。

资产规模扩张是银行业利润增长的核心驱动因素,长期以来,银行业利润主要依靠“以量补价”这一模式实现。“2026年以来,市场关注银行规模增速下降的影响。银行业规模降速将是宏观趋势,这一趋势下,微观银行如何进行规模决策,可能是所有管理层需要面临的首要问题。”有行业分析人士表示。

内蒙古银行业亏损23亿元,青海涨幅2.4倍

数据显示,截至2026年一季度末,内蒙古银行业金融机构资产总额51072.22亿元,负债总额48710.99亿元,实现净利润-22.98亿元。

由于内蒙古监管局披露的数据量较少,无法判断其辖区内哪类银行亏损得较多。一般来说,银行业金融机构包括政策性银行及国家开发银行、大型商业银行、股份制商业银行、城商行、农村金融机构等,还有占比很低的非银行金融机构。

对于内蒙古银行业金融机构而言,近些年利润变化较大。例如截至2025年12月,其资产总额49195.56亿元,负债总额47603.84亿元,实现净利润320.01亿元。

而在2024年末,内蒙古银行业亏损达249.79亿元。其中政策性银行及国家开发银行亏损86亿元,大型商业银行盈利203亿元,股份制商业银行盈利32亿元,城商行亏损45亿元,农村金融机构亏损364亿元。

2025年9月发布的《内蒙古自治区金融运行报告(2025)》显示,2024年内蒙古自治区金融机构积极推进不良贷款清收处置工作,资产质量得到明显改善,年末全区银行业金融机构不良贷款余额、不良贷款率同比分别下降42亿元、0.2个百分点。中小银行改革化险工作稳步开展,村镇银行吸收合并成效显著,年内共有六家村镇银行顺利完成吸收合并。地方法人银行流动性状况整体平稳,年末流动性比例和优质流动性资产充足率同比分别上升9.5个和16.4个百分点。

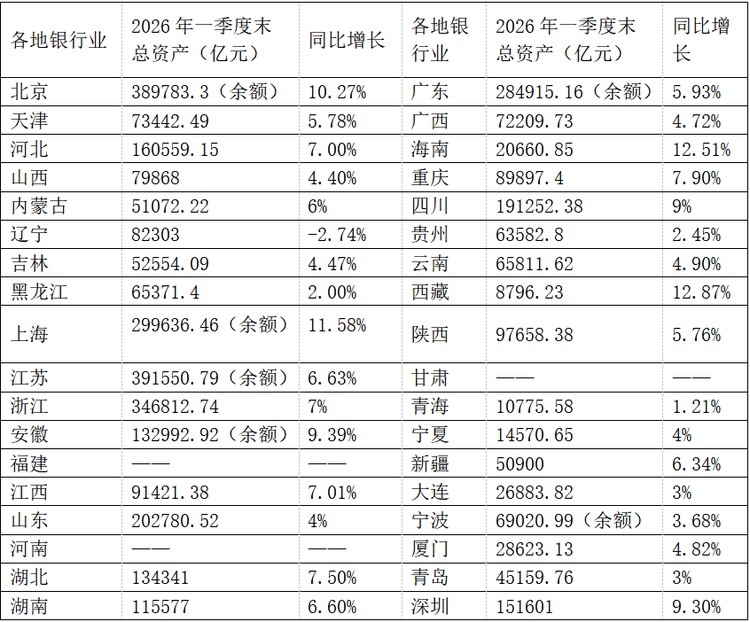

2026年以来,有多地银行业利润出现大降。数据显示,2026年一季度末,厦门全辖银行业资产总额28623.13亿元,同比增长4.82%;负债总额27098.58亿元,同比增长4.86%;不良贷款率1.02%,比年初下降0.02个百分点;全年累计实现税后利润24.52亿元,同比减少65.20%。

据《财经》梳理,在2025年一季度末,厦门银行业还实现税后利润70.46亿元,同比增加34.32%。此后的二季度末累计实现税后利润104.69亿元,同比减少1.89%;三季度末,累计实现税后利润126.66亿元,同比减少15.86%。整体来看,全年累计实现税后利润157.29亿元,同比减少17.01%。

(来源:国家金融监督管理总局各地监管局)

利润同比增速最高的地方是青海。截至2026年一季度末,青海银行业金融机构实现盈利37.86亿元,较同期多盈利26.88亿元,增速达247%。

青海银行业利润增幅如此之大,主要是由于前期基数较低。该省银行业金融机构在2022年四季度累计亏损43.33亿元,较同期盈利减少459.42亿元;到了2023年四季度实现盈利15.14亿元,较同期多增58.47亿元;2024年四季度实现盈利50.01亿元,较同期多增34.86亿元;2025年四季度实现盈利46.47亿元,较同期减少3.54亿元。

多地银行业资产规模告别高速增长

三年前的2023年一季度末,中国银行业金融机构本外币资产总额同比增长达到双位数以上。不过,截至2026年一季度末,上述数据已降至8%。

这一情况也发生在多地银行业总资产变化中,辽宁辖内(不含大连,下同)银行业甚至出现了负增长。截至2026年3月末,该省辖内银行业资产总额82303亿元,同比下降2.74%。

不少经济相对较弱省份中的银行业资产规模,2026年一季度的同比增速则在5%以内。例如吉林银行业金融机构资产为52554.09亿元,同比增速4.47%;黑龙江辖内银行业金融机构资产总额65371.4亿元,同比增速2%;广西银行业金融机构资产总额72209.7亿元,增速4.72%;青海银行业金融机构资产总额10775.58亿元,同比增长1.21%等。

(来源:国家金融监督管理总局各地监管局)

一些经济发展相对较好省份中的银行业资产规模,亦出现增长乏力的情况。2026年一季度末,厦门全辖银行业资产总额28623.13亿元,同比增长4.82%;山东辖区(不含青岛市,下同)银行业金融机构资产总额202780.52亿元,较年初增加8524.16亿元,增速4%;青岛辖区银行业金融机构资产总额45159.76亿元,同比增速3%。

出现上述情况的原因在于,以银行贷款为主体的间接融资占比持续下降,包括债券、股票在内的直接融资占比稳步上升,金融结构正在发生深刻的变化。

数据显示,从增量看,过去新增间接融资占比长期在80%以上。2025年的社会融资规模增量中,贷款占比45%;债券和股票融资合计占比47%,首次超过贷款。从存量看,20世纪90年代,间接融资在社会融资规模存量中的占比接近100%;2025年末,间接融资占比降至三分之二左右,直接融资占比上升到三分之一左右。

不过,从北京、上海、海南以及西藏等地来看,2026年一季度的总资产规模同比增速依然保持高速增长,均超过了10%。

“从经济发展阶段看,中国经济已从高速增长转向高质量发展,相应地,金融对经济的服务更多体现在结构优化上,而不是宏观金融总量的持续扩张上。目前,中国社会融资规模存量超过450万亿元,M2(广义货币供应量)余额超过350万亿元,总量规模已经很大。”近期,中国人民银行行长潘功胜在2026陆家嘴论坛上表示。

潘功胜还称,当前280万亿元的贷款余额中,房地产、地方融资平台的贷款占比仍然较大,这一块不仅不再增长,反而还在下降;剩下的其他贷款要先填补上这个下降的部分,才能表现为增量。全部信贷要保持过去的增速是很难的,也是没有必要的。同时,部分存量贷款效率不高,盘活低效存量贷款和新增贷款对经济增长的意义本质上是相同的。贷款“降速提质”或将成为宏观运行的新常态之一。

在国联民生证券银行业首席分析师王先爽看来,银行业主动降速提质并非消极收缩,而是转向价值驱动的高质量增长。对投资而言,规模降速会降低资本消耗,打开分红抬升空间,高股息属性持续强化。

216.73.216.101