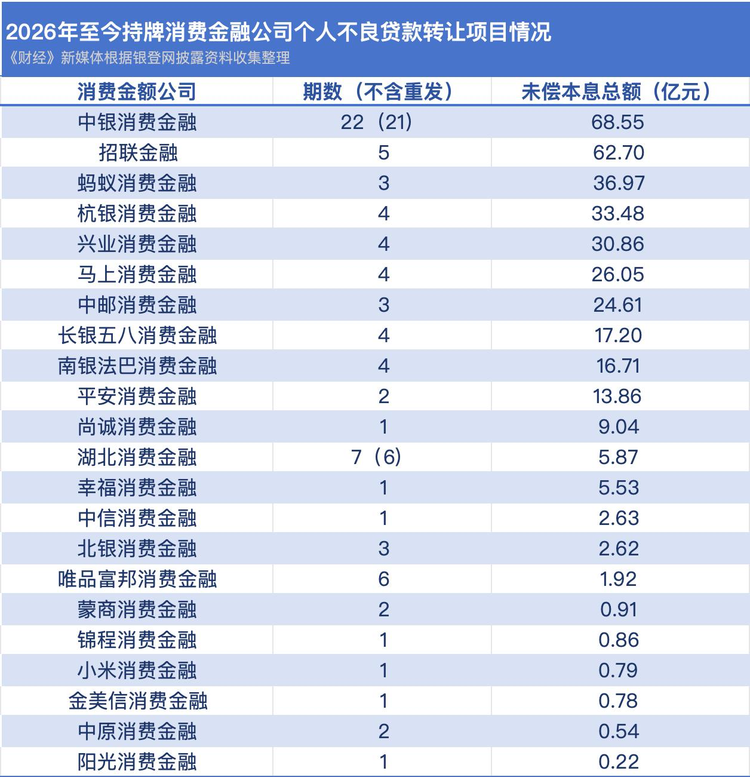

5月25日,中银消费金融连发7期不良资产转让项目,即2026年第18期至第24期,合计挂牌未偿本息总额约4.2亿元。2026年至今,中银消费金融共发布21期,累计未偿本息总额约68.55亿元。

5月以来,已有7家持牌消费金融机构累计发布19期不良资产转让项目,累计挂牌金额约52.88亿元,包括南银法巴消费金融发布2026年第3期、第4期,锦程消费金融发布2026年第1期,唯品富邦消费金融发布2026年第5期、第6期,杭银消费金融发布2026年第1期,北银消费金融发布2026年第3期等。

信贷业务强监管之下,持牌消费金融公司对不良资产的处置策略也随之调整:一手甩“陈年包袱”,一手售“短账龄”资产包。目前,持牌消费金融公司不良资产出售已进入规模化、常态化、早处置的阶段。

据《财经》新媒体统计,截至5月26日,2026年共有22家持牌消费金融公司发布80期不良资产转让项目(不含重复挂牌期数),累计挂牌本息总额约为362.69亿元。其中,中银消费金融、招联金融、蚂蚁消费金融、杭银消费金融、兴业消费金融的挂牌金额超过30亿元,马上消费金融、中邮消费金融、长银五八消费金融、南银法巴消费金融、平安消费金融的挂牌金额超过10亿元。

在这轮不良资产出清中,持牌消费金融公司呈现“两端发力”特征:一边是出清陈年包袱,一边是处置短账龄资产。

在陈年包袱方面,招联金融2026年第1期至第5期,幸福消费金融2026年第1期,以及中银消费金融2026年发布的15期不良贷款转让项目,加权平均逾期天数均在1000天以上。其中,中银消费金融2026年第9期、第11期、第12期、第13期、第19期、第20期、第21期、第23期的加权平均逾期天数超过2000天,折合5年以上。

消费金融行业普遍认为,加权平均逾期天数超过2000天的资产,属于回收难度极高的“僵尸债权”。

中国城市发展研究院投资部副主任袁帅表示,这些资产经过多轮内部催收后回款概率已经极低,长期挂在账面上不仅会占用拨备资源,还会持续拉高机构的不良率指标,影响监管评级和后续融资成本,因此机构更倾向于一次性打包出售这些长账龄不良,彻底卸下历史负担,把资源更多倾斜到新的合规业务上。

在短账龄资产方面,部分持牌消费金融公司也开始主动出售早期不良资产包。苏商银行特约研究员薛洪言表示,消费金融机构正从过去被动处置长账龄坏账,转向主动管理、提早剥离风险资产,批量转让已从应急手段演变为逾六成持牌机构共同参与的常态化风控安排。

在上述80期不良资产转让项目中,以下项目的加权平均逾期天数均在200天以内:唯品富邦消费金融2026年第1期至第5期;小米消费金融2026年第1期;锦程消费金融2026年第1期;湖北消费金融股份2026年第1期至第6期;南银法巴消费金融2026年第2期;厦门金美信消费金融2026年第1期;北银消费金融2026年第1期;蒙商消费金融股份2026年第1期、第2期;中原消费金融2026年第1期、第2期。其中,中原消费金融2026年第1期和第2期的加权平均逾期天数仅为101.19天与102.72天。

由此可见,持牌消费金融公司正逐渐将风险识别窗口前移,采取“早发现、早处置”的策略。随着信贷业务强监管逐步落地,持牌消费金融公司也在重新审视自身经营状况,合规要求与客诉压力如同两个“紧箍咒”,催促机构加快不良资产的出清节奏。

眺远咨询董事长兼CEO高承远认为,消金正从“高收益覆盖高风险”转向“低收益匹配低风险”。“老资产收益高但风险大,趁还能卖动,赶紧出清;新资产利率虽低,但合规透明,反而能拿更低资金成本对接。资产腾挪之间,完成商业模式换挡。”

2026年不良资产的常态化出清,从内因看,源于机构主动优化资产负债表的驱动;从外因看,或与监管试点政策即将到期带来的窗口效应密切相关。

2025年12月29日,国家金融监督管理总局正式下发通知,将不良贷款转让试点期限延长至2026年12月31日。银登中心也自2026年1月1日起继续对不良贷款转让业务暂免收取挂牌服务费,并对交易服务费给予八折优惠。

薛洪言表示,在消费金融行业存量深耕与结构调整并行的关键时期,前期粗放扩张积累的风险需要系统化解,机构通过市场化手段优化资产负债表、回笼现金、减轻拨备压力的诉求愈发迫切。

高承远称,先求表干净,再求可持续,是持牌消金活下去的最低成本路径。

216.73.217.7