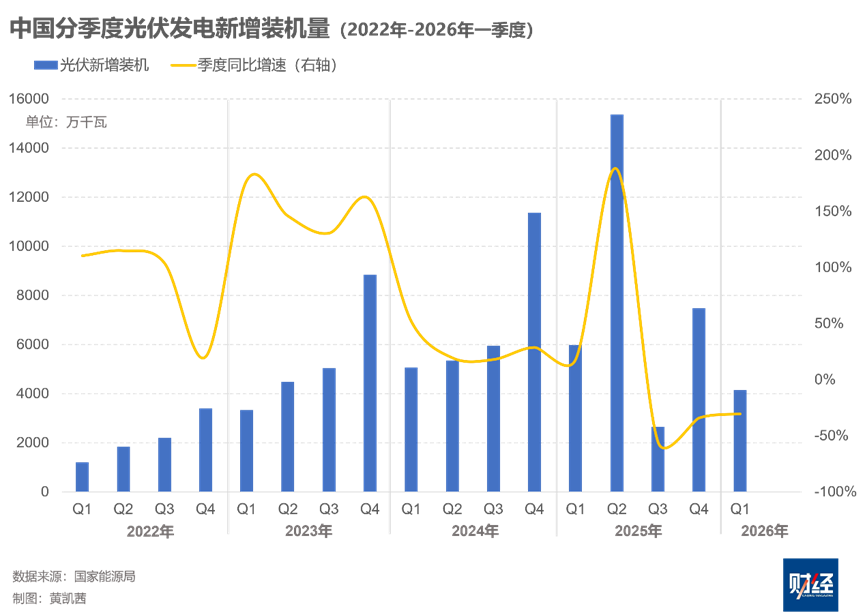

国家能源局4月23日发布全国电力工业统计数据,2026年1月-3月,光伏发电累计装机容量12.4亿千瓦,同比增长31.3%;风电累计装机容量6.6亿千瓦,同比增长22.4%。新增装机方面,1月-3月光伏新增装机为4099万千瓦,同比下降31.3%;风电新增装机1522万千瓦,同比增加3.6%。

自去年新能源发电市场化改革进入调整期以来,光伏新增装机节奏受多重因素影响持续放缓。2025年2月,国家发展改革委和能源局发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(业内称“136号文”),提出有序推动新能源项目全部进入电力市场,上网电价由市场交易形成,并在电力市场外建立可持续发展差价结算机制。

因此,在“136号文”划定的时间节点之前(2025年6月1日),新能源项目集中在政策落实前加快并网,短期内推升装机规模。2025年下半年以来,新并网的新能源项目全面进入市场,上网电价和电量的不确定性增加,项目投资决策趋于审慎,装机增量回落。

这一趋势延续至2026年初,且光伏新增装机降温更为显著,2025年三季度以来的季度同比增速持续处于负区间。

彭博新能源财经(BNEF)光伏分析师谭佑儒对《财经》表示,一季度光伏装机放缓主要原因为电力市场化改革后,投资方对于电站收益率顾虑较大。与此同时,2025年底到2026年一季度银价高涨,光伏组件价格提高,影响开发商的项目投资决策。

光伏已成为白银需求增长最快速的应用领域之一。据世界白银协会(Silver Institute)统计,2025年光伏占白银工业需求约29%。2025年银价大涨,并在2026年1月达到约115美元/盎司的高点,是 2025年初的2.8倍。2026年一季度价格有所回落,目前仍较2025年初有约150%的涨幅。根据大宗商品资讯机构MySteel统计,2026年一季度分布式和集中式光伏组件的整体涨幅达15%-20%。

谭佑儒表示,银价上涨前,其在光伏组件成本中的占比在10%以下,尽管近期价格有所回落,目前占比仍约20%,已成为组件中成本最高的原材料。“银价波动对开发商采购需求产生短期影响,本质问题仍然是对电价和收益的担忧。”他说。

根据多家电力央企旗下上市公司的年报,可再生能源上网电价市场化改革之后,2025年新能源上网电价明显下行,板块利润下降。国电电力(600795.SH)2025年光伏和风电的平均上网电价分别同比下降18.8%、4.4%,至331.41元/兆瓦时和453.38元/兆瓦时。中国电力(2380.HK)光伏与风电上网电价同比降幅达8.3%和8.1%,分别降至371.49元/兆瓦时和410.77元/兆瓦时。在四川、山东等新能源渗透率较高的地区,部分时段甚至出现负电价现象。

机制电价的覆盖范围也是新能源装机量影响因素之一。“136号文”提出建立“全面入市+机制电价”的新能源电价制度,其中,机制电价是由政府设定并在市场外通过差价结算实现的保障性价格安排,为电站投资者托底,支撑平稳过渡。

根据BNEF的研究,从首批落地情况来看,机制电价的覆盖范围仍然有限。2025年机制电价竞价共授予约184 GW(吉瓦)装机容量,其中包括约91 GW光伏和93 GW风电,仅覆盖计划于2025年下半年至2026年底投产项目的约三分之一。而由于光伏装机基数显著高于风电,实际获得机制电价保障的光伏项目占比更低,更多项目需直接面对市场电价波动风险。

连续三年同比下降的新能源发电利用率也在压缩项目的回报。电力行业规划研究与监测预警中心近期发布的2026年1月-2月全国新能源发电利用率,光伏为90.8%,风电为91.5%,分别同比下降3.1个百分点、2.3个百分点,逼近能源局要求的90%最低利用率红线。其中,西部地区利用率最低,西藏、青海、甘肃、新疆光伏利用率分别为60.8%、78.7%、82.5%、85.6%。

谭佑儒认为,一季度新能源利用率较低受季节性因素影响,包括冬季风力资源偏强及春节期间用电需求下降。但从根本上看,近年来新能源装机快速扩张,导致区域电力负荷与出力曲线匹配度失衡,消纳压力显著上升。

中国光伏行业协会预计,2026年全年新增光伏装机规模约1.8亿千瓦-2.4亿千瓦(180GW-240GW),显著低于2025年3.17亿千瓦的历史高点。预计全国新增装机量在2027年之后重回上升轨道,2028年至2030年的年均新增装机在2.65亿千瓦至3.2亿千瓦区间。

216.73.217.14