在财政空间持续收窄、地缘竞争不断加剧的大背景下,各国政府以“经济安全”为名义,对经济决策的介入正变得愈发直接。此类干预最初由加拿大、法国、德国、意大利、英国、美国等G7国家发起,核心意图是应对外部贸易政策带来的竞争压力。新冠疫情期间,政府干预的范围进一步扩大,全球超过75个经济体(含欧盟成员国、印度)对关键医药产品实施出口管制,相关产业补贴规模大幅攀升。俄乌冲突爆发后,投资审查与出口管制措施更是持续加码。

当前,新技术加速迭代,推动中美等主要经济体强化对核心原材料、关键技术的出口与投资管制,以维护自身战略竞争力。在全球缺乏统一约束机制的前提下,各国仍将以经济安全、保障战略产业为由,持续加大经济干预力度。

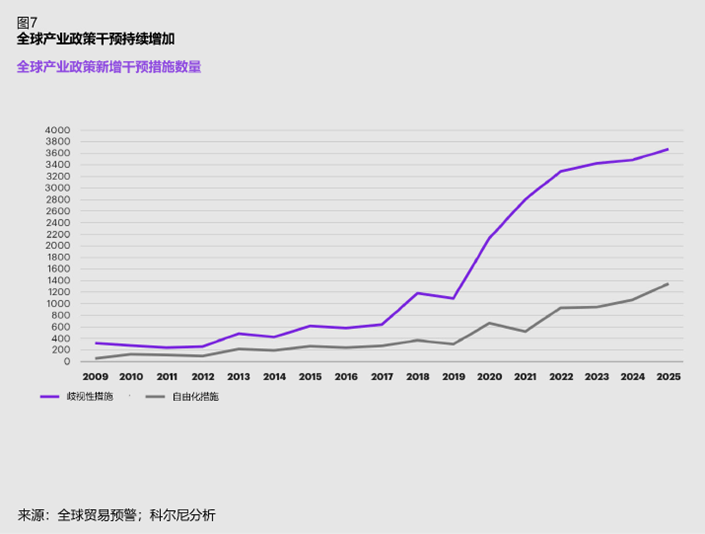

产业政策在疫情后爆发

以“经济安全”为导向的政策扩张,使全球产业政策的规模与落地速度均升至历史高位。据全球贸易预警(Global Trade Alert)统计,2025年全球新增产业政策干预措施较2019年增长262%,仅2025年一年便推出5033项。政策导向已从传统的市场矫正转向深度政府介入,政策工具涵盖关税、出口管制、税收优惠、财政补贴、政策性贷款以及本地化要求等。全球产业补贴与政府支持规模已达到历史峰值,越来越多国家通过财税激励与定向扶持,吸引半导体、清洁能源、关键矿产等战略性产业落地。

产业政策的集中爆发,本质上是各国政府战略重心的系统性转移。美国通过加征关税强化本土产业竞争力;欧洲将产业政策作为提升区域竞争力的核心抓手;中国战略聚焦构建技术领先的现代产业体系,是此前系列政策的延续与升级。

疫情后产业政策扩张的一个显著特征,是歧视性措施占比显著高于自由化措施。歧视性政策多针对进口商品与外资企业,易恶化外商营商环境;而自由化政策旨在扩大开放、降低贸易壁垒。2025年,73%的新增产业政策干预属于歧视性措施,反映出各国政策立场更趋防御。

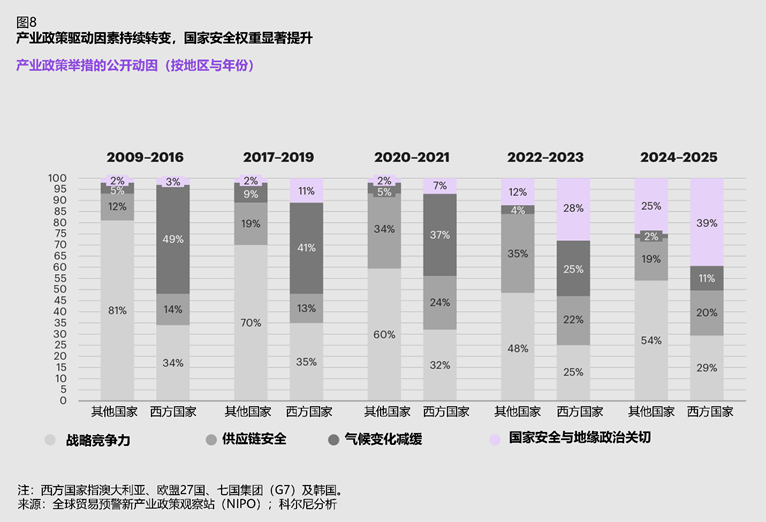

新产业政策观察站(New Industrial Policy Observatory)数据显示,政策制定中的安全考量日益突出。2024年—2025年,西方国家39%的产业政策以国家安全与地缘政治为理由,较2009年—2016年大幅提升36个百分点;其他国家中,25%以国家安全为由,54%以提升战略竞争力为由。

总体趋势表明,经济安全已成为政策环境的长期底色,而非危机时期的短期应对。

贸易壁垒、关税与全球经贸碎片化风险

贸易壁垒与关税正日益演变为地缘战略工具,而非单纯的经济调节手段,其影响已超越贸易流动本身。各国使用关税政策,不再仅为保护本土生产,更是在“经济安全”框架下,将其作为地缘政治博弈与经贸谈判的重要筹码。这一趋势极易引发报复性措施、触发伙伴国防御性政策,并推动新的贸易联盟形成。

短期来看,美国加征关税的实际影响弱于市场最初预期。彼得森研究所(Peterson Institute)研究指出一个出乎意料的现象,截至2025年底,特朗普政府加征的关税并未引发全球贸易格局明显重构,19个受影响贸易伙伴在美国总贸易中的份额仅小幅变动。主要原因包括企业在关税生效前“抢出口”式提前发货,以及多数贸易伙伴不愿对美采取对等报复措施。

但中长期看,贸易壁垒的负面影响将持续显现。世界贸易组织(WTO)最新预测,2026年全球商品贸易增速将放缓至0.5%,远低于此前1.8%的预期。2025年美国与19个贸易伙伴的双边贸易增速已低于全球平均水平;据《华尔街日报》报道,2025年11月欧盟对美商品出口同比下降20%。国际货币基金组织(IMF)研究表明,关税冲击与政策不确定性将持续压制贸易、投资与产出,显著抬升长期经济成本。全球经贸碎片化加剧、贸易限制措施蔓延,或导致全球经济产出萎缩7%。

关税同时推高终端商品价格。截至2025年6月,核心商品价格较2025年前趋势水平高出1.9%。测算显示,2025年新增关税中有61%—80%已传导至终端消费品价格。关税也带来局部利好:耶鲁大学预算实验室数据显示,美国关税敏感行业工业产出回升3.5%,已恢复至2024年初水平。利弊交织,凸显关税作为政策工具的内在权衡。

除直接经济影响外,保护主义政策持续削弱多边机构与国际规则的权威性。单边措施增多而多边协调滞后,使全球经济碎片化风险持续上升。外商直接投资(FDI)已出现预警信号:2025年初贸易波动导致上半年FDI同比下降11%,下半年贸易趋稳后才有所修复。

综合判断,产业政策扩张、贸易壁垒升级、财政约束收紧,正使政策风险深度嵌入全球经济体系。对企业与投资者而言,政策不确定性已成为结构性常态,直接影响资金配置、供应链布局与市场准入决策。全球体系正从规则导向转向更加碎片化、更具随意性的政策格局,对全球增长与投资产生深远影响。

跨国企业如何应对新局面

在政府干预加深、政策风险常态化的背景下,跨国企业正全面调整战略,以保持经营灵活性、市场准入能力与体系韧性。面对保护主义抬头、各国经济安全政策博弈加剧,企业必须在维系大国市场合作、保障准入与管控风险之间精准平衡。在地缘经济与地缘政治交织的复杂环境中,企业需审慎布局跨阵营的资金、基建与制造业投资布局,采取多元合作策略,避免被动选边站队。

关键矿产领域表现尤为典型。随着锂及绿色矿产资源安全议题升温,锂资源富集的阿根廷胡胡伊省选择同时与中美开展合作,不依附单一大国。尽管中美贸易占比持续下滑,多数美国企业仍不愿脱离中国市场。美国商会基金会2025年对200家美企调研显示,70%的企业计划维持或扩大在华业务,同时有83%的企业将中国列为风险关注度最高的市场。

企业并未放弃全球化,而是将地缘战略逻辑纳入整体布局。以“安全合作伙伴”为定位,在主要经济体间构建多元均衡合作关系,在争取政策补贴与市场准入红利的同时,有效对冲地缘风险。

关税政策的持续影响,正倒逼企业重构供应链与市场进入路径。波兰、匈牙利、越南、印尼、马来西亚、墨西哥等正成为企业规避关税与制裁的重要枢纽。企业通过“枢纽经济体”绕道进入目标市场,降低关税成本。报复性关税也推动了类似布局调整。典型案例包括:苹果扩大印度生产,将更多iPhone从印度出口至美国,对冲美国对华关税压力,同时保留在华供应链长期合作;2025年4月关税上调窗口,台积电宣布将美国投资扩至1650亿美元,新建三座晶圆厂、两座先进封装厂及一座研发中心,聚焦AI产业。

关税也加剧了各国制造业内部分化。尽管行业调查显示制造业企业信心依然低迷,但生产规模小幅回升。美国马林钢丝产品公司(Marlin Steel Wire Products)借助关税保护加大高端设备投资,提升产能;而生产电动及燃油全地形车的DRR USA公司因核心零部件采购自中国台湾地区,受成本与市场波动冲击明显。全球层面,美国对印度加征关税已冲击太阳制药(Sun Pharma)、西普拉(Cipla)、瑞迪博士(Dr. Reddy's)等药企股价,最大跌幅达5%,其30%—47%的美国药企营收面临不确定性。与之相对,英印、欧印自贸协定等贸易自由化举措释放积极效应,2025年5月签署的英印自贸协定,预计到2040年推动双边贸易年均增长约350亿美元。

即便经营环境动荡,私营部门仍展现出较强韧性。IMF指出,这种韧性来自企业主动调整:提前备货、增加库存缓冲、优化供应链布局、适度让渡利润、压缩毛利率,避免成本完全转嫁给消费者。综合来看,这些企业层面的调整表明,在碎片化全球格局中,韧性、灵活性与战略备选能力,正成为企业核心竞争力的关键构成。

(Erik Peterson为科尔尼全球合伙人、全球商业政策委员会董事总经理,Terry Toland为科尔尼公司董事、全球商业政策委员会成员,贺晓青为科尔尼大中华区总裁、全球合伙人;编辑:马克)

216.73.217.89