近期,美伊地缘冲突持续发酵,其对美国宏观经济的溢出效应已初步显现。市场愈发担忧本轮地缘动荡是否会触发第四次石油危机,并再次将美国经济拖入衰退。不过,得益于页岩油革命带来的能源结构逆转以及宏观经济能源强度的显著下降,美国重演20世纪70年代式深度滞胀的概率已大幅降低。

这并不意味着美国不存在衰退风险,高油价引发的消费挤出效应、美联储抗通胀与防风险的政策掣肘,以及全球经济共振下行所引发的回旋镖效应,依然构成了不可忽视的宏观尾部风险,而伊朗战事持续时长则是决定该尾部风险是否会发生的关键因素。

伊朗战事对美国经济的溢出效应初步显现

伊朗战事延宕至今已逾一个半月,其外溢效应正通过多重渠道向美国经济渗透。尽管美国凭借能源出口国的地位得以部分对冲贸易冲击,长期通胀预期仍然稳定,且纳斯达克指数在经历短暂回调后仍逆势创下历史新高,但地缘冲突对宏观经济运行的实质性拖累已逐步浮现。

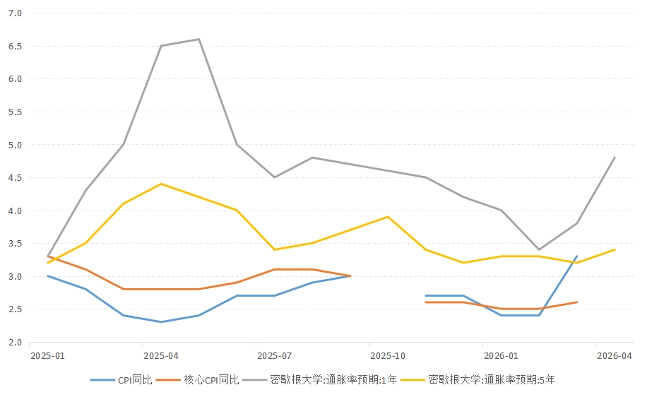

第一,3月美国通胀显著跳升。自2022年以来,美国通胀率一直处于缓慢下行通道。然而,3月CPI同比反弹至3.3%(前值2.4%),明显打乱了去通胀进程。能源价格是其核心推手。受战事冲击,国际原油价格大幅攀升,直接推高3月CPI环比上涨0.9%,创下近四年来最大单月涨幅,其中能源分项贡献了高达四分之三的涨幅。而且,由于能源价格向核心CPI的传导存在时滞,3月核心CPI同比仅温和上升至2.6%。随着时间的推移,后续核心CPI还将进一步上升。

注:由于政府“关门”事件影响,2025年10月美国通胀数据缺失。

图1 对美国通胀的影响

数据来源:美国劳工部、密歇根大学。

第二,就业市场实质依然脆弱。当前美国劳动力市场仍维持着“低招聘、低空缺、低失业”的脆弱平衡。尽管3月美国新增非农就业人数录得17.8万人的意外增长,失业率降至4.3%,但这一数据的回暖更多是前期扰动因素消退后的修复,与前期罢工结束和极端天气过后的天气回暖等因素相关,而非劳动力市场内生动能强劲的体现。另一方面,3月的企业招聘通常是数月前的决策,战事对实体经济及用工需求的实质性冲击存在滞后效应,后续将会逐步显现。若战事持续,就业市场面临实质性恶化的风险将大幅上升。

第三,居民财务缓冲垫变薄,消费者信心遭受重创。自2025年政府推行“对等关税”政策以来,美国消费者信心已步入下行通道。叠加此次战事催化,美国汽油价格突破每加仑4美元大关,触及2022年以来高点。更为严峻的是,当前美国居民的资产负债表状况显著弱于2022年,前期财政纾困政策积累的超额储蓄早已消耗殆尽,难以有效缓冲高油价带来的生活成本冲击。受此影响,密歇根大学消费者信心指数在3月跌至53.3后,4月进一步探底至47.6,创下自1952年有记录以来的历史新低,凸显出微观主体对经济前景的悲观预期。

第四,一季度经济增速预期大幅下修。战事爆发前,亚特兰大联储曾乐观预测2026年一季度美国GDP环比折年率可达3.1%。然而,随着战事延宕和能源价格持续高企,该预测值已被大幅下调至1.3%,显著低于美国经济的潜在增长水平。究其原因,个人消费支出的萎缩是拖累经济放缓的核心症结。高通胀侵蚀了居民实际购买力,例如芝加哥联储数据显示,3月剔除机动车辆后、经通胀调整的零食和食品服务销售额环比大幅下滑1.1个百分点。这表明,地缘冲突引发的通胀反弹正在实质性地抑制终端消费,进而对宏观经济增长形成明显拖累。

历史上的三次石油危机及其对美国经济影响

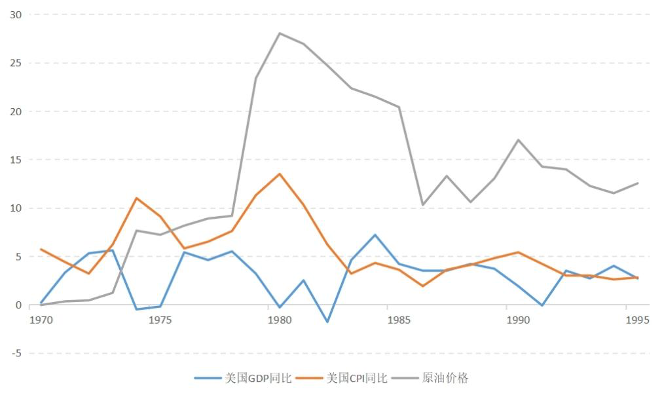

二战以来,全球曾爆发过三次较为严重的石油危机,分别发生于1973-1974年,1979-1980年,1990-1991年,都将美国经济推入衰退(图2)。复盘这三次历史经验,可以提炼出石油供给冲击演变为美国经济衰退的三个核心触发条件。通常而言,只有当以下条件同时或大部分满足时,能源危机才会对宏观经济造成深度打击。

第一,供给侧冲击具备庞大的规模与持久的延续性。原油供给的绝对短缺及高油价的长期维系,会致使经济活动受损,难以在短期内实现自我修复。第一、二次石油危机是典型例证:1973年第四次中东战争爆发后,阿拉伯产油国实施减产与对美禁运,导致国际油价数月内飙升近四倍,且危机平息后油价中枢长期居高不下;1978年至1980年,伊朗伊斯兰革命与两伊战争接连爆发,重创中东核心产油国设施,油价从不足13美元/桶暴涨至约35美元/桶。这两次规模庞大且持久的冲击,直接导致美国陷入深度衰退,1974年-1975年实际GDP分别萎缩0.5%和0.2%,1980年和1982年更是两次陷入负增长。相比之下,第三次石油危机则从反面印证了这一条件。尽管伊拉克入侵科威特导致油价一度从17美元/桶飙升至40美元/桶,但由于外部干预及时——多国部队迅速取得制空权、国际能源署每天释放250万桶战略储备以及沙特配合增产,市场恐慌情绪迅速出清,油价快速回落。由于冲击缺乏持久性,美国经济仅经历了短暂衰退(1991年GDP跌至-0.1%),很快便摆脱了衰退阴影。

第二,高度依赖外部能源输入的贸易结构。在20世纪70年代至90年代,美国是典型的石油净进口大国。在此背景下,国际油价的暴涨实质上等同于产油国向美国消费者征收了巨额的通胀税,直接侵蚀了居民的实际购买力,并大幅削弱了国内的消费与投资动能。在第二次石油危机中,失控的国际油价直接转化为国内的输入型通胀,推动美国1980年CPI同比涨幅触及13.5%的历史高位。为了应对这种由外部输入引发的恶性通胀,时任美联储主席沃尔克被迫采取了史无前例的激进加息政策。这一强硬举措虽然最终成功驯服了通胀,但也明显压制了国内的投资与消费需求,影响到了经济增速。

第三,高能源强度的宏观经济模式。彼时美国经济结构高度依赖重工业与传统制造业,单位GDP能耗处于较高水平。因此,油价飙升会通过产业链迅速传导,导致企业生产成本剧增、利润空间被极度压缩。在第一次石油危机期间,油价短期内飙升近四倍,成本端的剧增不仅推动了两位数的通胀率,更导致企业无力维持运转,最终不可避免地引发了实体经济的大规模裁员潮与企业停产潮。这种高能源强度的经济模式,将外部的供给侧冲击放大,最终演变为一场深度的滞胀困局。

注:原油价格为全球均值,以1969年为定基计算的累计变化。

图2 历史上的三次石油危机

数据来源:wind,美国经济分析局,美国劳工部。

伊朗战事是否会再次将美国经济拖入衰退?

研判当前伊朗战事是否会演变为第四次石油危机并导致美国经济步入衰退,核心在于厘清两大关键变量:一是本轮地缘冲突的持续时间及其对国际油价的推升幅度;二是高油价对当前美国宏观经济的实质性冲击程度。

本轮战事对原油定价的扰动,主要取决于霍尔木兹海峡的封锁时长以及中东核心能源设施是否遭受实质性破坏。若霍尔木兹海峡封锁期在2个至3个月内,且能源基础设施得以保全,预计2026年下半年国际原油价格将明显回落。然而,若封锁期超过三个月,且中东能源设施遭到实质性损毁,2026年下半年油价中枢恐将飙升至110美元/桶甚至更高水平,且在未来较长一段时间内维持在相对高位。

新形势下,美国经济对高油价的抗压能力呈现出复杂的多面性。一方面,美国重演20世纪70年代深度滞胀的概率已大幅降低,这主要得益于两大结构性转变。

其一,能源角色的历史性逆转。得益于页岩油革命,美国已从原油净进口国转型为全球最大的产油国。尽管高油价会侵蚀消费者购买力,但也将极大丰厚本土能源企业的利润。能源板块的投资扩张与出口创汇,能在宏观GDP层面一定程度对冲消费下滑的负面拖累。更重要的是,美国已摆脱了原油物理短缺导致经济停摆的威胁,冲击更多停留在价格衍生的层面。

其二,经济能源强度的显著下降。当前美国经济已深度转型为以服务业、科技与金融业为主导的结构,单位GDP的石油消耗量较70年代锐减逾半,高油价对企业生产端的直接物理打击相对有限。正如IMF在今年4月最新发布的《世界经济展望》中所指出的,在基准情形下,今年全球GDP增速预期被下调0.2个百分点至3.1%,而美国GDP增速预期仅微调0.1个百分点至2.3%,凸显了其相对韧性。

另一方面,尽管具备一定的结构性缓冲,但如果油价长期居高不下,美国经济的衰退风险依然不容小觑,主要面临以下三重隐患。

首先,消费者信心与支出的潜在崩塌。消费占据美国经济总量的70%,而汽油价格对民众通胀预期具有极强的心理锚定效应。当消费者感受到油价上涨时,往往会削减在餐饮、旅游及非必需品领域的开支,进而拖累服务业景气度。特别是在当前美国劳动力市场处于“低招聘、低空缺、低失业”的脆弱均衡状态下,油价飙升对低收入家庭的挤出效应将尤为剧烈。

其次,美联储面临严峻的政策掣肘。若高油价致使美国通胀预期再次失控,美联储恐将被迫搁置降息路径,甚至重启激进加息。芝商所FedWatch工具显示,油价飙升引发的通胀担忧已导致美联储年内降息预期从一次至两次降至零降息。考虑到当前美国经济的繁荣高度依赖于人工智能(AI)领域的资本开支与富裕阶层的消费支出,而这两者均建立在股市持续走高的财富效应之上。一旦美联储维持高利率环境,将对权益市场估值形成强力压制,进而引发AI投资降温与富人消费萎缩的连锁反应。

最后,全球经济衰退的回旋镖效应。尽管美国实现了能源独立,但欧洲、新兴经济体等依然高度依赖中东原油。若美伊冲突导致欧亚大陆陷入深度衰退,全球供应链将面临重挫,美国跨国企业的海外盈利将大幅缩水,出口贸易亦将遭受重创,最终通过外溢效应反噬美国本土经济。例如,IMF在最新报告中已将欧元区GDP增速预期下调0.2个百分点至1.1%,将新兴市场和发展中经济体增速预期下调0.3个百分点至3.9%,全球经济共振下行的风险正在积聚。尤其是如果能源市场混乱延续至明年且同时出现通胀预期脱锚、金融环境收紧情况,IMF预计全球经济将濒临衰退,今明两年的增速约在2%水平,届时美国也难以独善其身。

(作者为中国社会科学院美国研究所研究员;中国社会科学院世界经济与政治研究所副研究员)

216.73.216.29