时隔两年,乙流重新成为流感病毒的主要流行株。

2026年4月中旬,国家疾控中心提醒,“全国流感活动呈上升趋势。”彼时,全国流感病毒检测阳性率连续3周上升。至最新一周,阳性率略有下降,为13.2%。

此次流感疫情,属于2025年至2026年流感的尾声。需要注意的是,其主要流行株已经从甲流变为乙流,而得过甲流的人并不会直接对乙流免疫。

北京协和医学院群医学及公共卫生学院副院长冯录召告诉《财经》:“与甲流相比,感染乙流后的症状会轻一些。”

另据近期全国急性呼吸道传染病监测数据,最近四周流感检测阳性病例中,5岁-14岁病例组高于其他年龄组。

儿童是流感病毒的高危人群,每年儿童流感感染率约为20%-30%。据复旦大学附属儿科医院感染传染科副主任曾玫介绍,与成年人患者相比,儿童感染流感病毒具有发病率高、重症率高、疾病负担重的特点。

抗流感病毒的儿科用药需求高峰又到了。《财经》注意到,2026年的儿童抗流感用药市场格局有了变化。

哈药集团、石药集团、新华制药、罗氏制药的一批儿科竞品扎堆获批上市,而针对儿童抗流感市场的核心大单品“可威”牌奥司他韦颗粒,在2025年的药品集中带量采购中丢标,其生产商东阳光药的未来局势如何?

这款儿童药,院外销售首超院内

2026年,儿科抗流感特效药价格降幅超90%。

据《深圳商报》,在第11批国家组织药品集采中,奥司他韦颗粒的两款中标产品,报价分别为17.88元和19.03元。换算下来,约每15毫克约3角钱。此前,“可威”颗粒每15毫克最低价约5元,价差约94%。

此次集采中,全国医疗机构上报奥司他韦颗粒的采购量约160万袋。然而,东阳光药没有中标,因此,导致按厂牌报的约111万袋院内大单,被湖南慧泽生物和成都第一制药瓜分。

东阳光药落选,原因简单,它报出了高于竞争对手4倍的高价。一位在集采开标现场的人士曾向《财经》透露,“是三家入围企业中最高的。”

院内市场一直是奥司他韦的主要销售渠道。中康科技数据显示:2020年奥司他韦在医院的销售额,是零售市场的114%,2021年上升为182%。

不过,东阳光药的奥司他韦胶囊和混悬剂,曾分别降约92 %、80%进集采,但对业绩的带动并不明显。东阳光药的收入由2022年的38.14亿元,涨到2023年的63.86亿元,又在2024年回落至40.19亿元,主要影响因素都是奥司他韦总销售额变化。

流感病毒的流行程度比集采更能影响药企的业绩。

2024年末流感季延迟。这一年,东阳光药亏损2.07亿元。到2025年,经历了年初年尾的流感季,东阳光药的奥司他韦销售额上涨,达35.76亿元。

东阳光药在2026年4月16日向《财经》表示,“自国家集采政策实施后,公司已前瞻性地对‘可威’的销售渠道进行了战略性优化与转型。目前,‘可威’的销售重心和市场基础已全面转向并扎根于广阔的院外市场,包括基层医疗机构和零售药店。”

东阳光药管理层在近期的投资者交流会上透露,2025年“可威”在院外渠道的销售首次超过了院内。

不过,考虑到奥司他韦颗粒才是东阳光药真正的核心单品,该品种集采2026年才开始执行,真正的“大考”才刚要到来。

这一次,东阳光药的对手不是流感季,而是率先在院外市场打起价格战的竞争对手。

从电商平台的售价看,湖南慧泽还算克制,每15毫克约0.8元,是院内定价2倍多。但湖南天济草堂的30克装奥司他奥颗粒,是39.9元,15毫克的单价,约为两分钱,不足“可威”颗粒价格的1/200。

还有更多厂家可能加入这场价格战。就在4月,东阳光药的奥司他韦颗粒专利到期,十数家企业已经递交了上市申请,包括扬子江、华海制药这些老牌药企,此外还有众多企业通过了仿制药一致性评价。

曾经抗感染黄金大单品,已经有了超过50个竞争者。

下一代流感药物的挑战

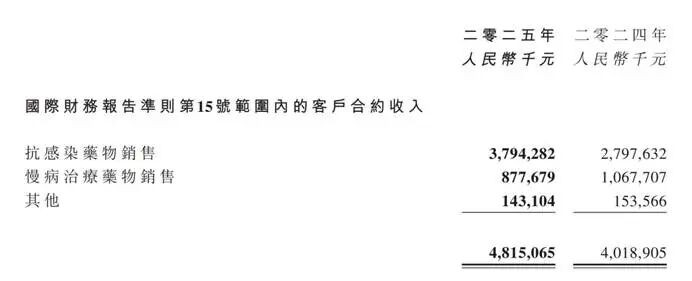

仅看2025年的业绩,奥司他韦仍是东阳光药的支柱产品,贡献近75%营收。这一年,公司整个抗感染线销售额的增长也就是10亿元,几乎全部都是奥司他韦带来的。其他品类收入则全部下降。也就是说,扭亏为盈全靠奥司他韦。

图表来自东阳光药财报

问题是,东阳光药在奥司他韦市场中的占比,2024年就已降到54.8%,早已不复原本占比超90%的风光。

何况,还面临着新一代流感抗病毒药物的挑战。

包括玛巴洛沙韦在内的流感病毒RNA聚合酶酸性蛋白抑制剂(PA抑制剂),自2022年开始抢占中国流感抗病毒药物市场。以罗氏制药“速福达”为例,它在整个流感病程中,只需服药一次。

PA抑制剂同样竞争者众。2025年,玛舒拉沙韦片、昂拉地韦、玛硒洛沙韦片三款国产抗流感药物扎堆上市。

数据显示,以奥司他韦为首的流感病毒神经氨酸酶抑制剂(NAI抑制剂)及其他抗病毒药物规模持续收缩。据灼识咨询估计,2026年,二者就有可能平分市场,此后PA抑制剂可能成为主流。

PA抑制剂也瞄准了儿科市场。

2026年3月初,“速福达”获批用于治疗1岁至5岁以下单纯性甲型和乙型流感儿童患者;用于5岁—12岁儿童流感治疗的玛巴洛沙韦干混悬剂在2025年被正式纳入医保。先声药业用于治疗成年及青少年流感的PA抑制剂,则已经递交新药上市申请。

摆脱“大单品依赖”?

多重“围剿”和价格战的巨大压力,东阳光药如何摆脱“大单品依赖症”?

东阳光药给《财经》的说法是,“短期来看,抗感染为贡献稳定现金流;中期来看,慢病将创造第二个‘可威’,助力公司实现百亿销售额目标。”另有消息称,公司计划近两年保持每年约10亿元的研发投入,未来再逐步增加。

这是中国传统仿制药企常见的转型思路——仿创结合,先做一些可以持续带来现金流的仿制药,保持财务健康,再慢慢向创新药转型。“你很难一下子用创新药的标准来要求它。”一位业内人士向《财经》表示。

东阳光药目前拥有成熟产品较多的,仍是抗感染领域,包括新的肝炎药物以及其他儿科用药;糖尿病治疗用药则被外界视为东阳光药可能在近年带来较大增量的领域。

目前,东阳光药有五款胰岛素获批上市并中标集采。这让其2025年胰岛素产品实现营收2.44亿元。金额不大,但较去年同期增长78.65%。

投资者更关注的是出海。按照东阳光药在前述投资者交流会上给出的指引,胰岛素产品在海外的销售将成为其未来两三年内最大的收入和利润增量来源。

按照东阳光药回复《财经》称,其甘精胰岛素已通过美国食品和药品监督管理局(FDA)现场核查,有望于2026年上市。其管理层透露,获批时间可能会在4月底,且第一批订单已签署。

在2023年落地的“美国版集采”中,甘精胰岛素出现了超过70%的大降价。因为大降价,原研药商礼来转移重心,给了薄利多销的仿制药企机会。而且,“2023年美国市场降价之后,全球甘精胰岛素2024年仍有低个位数的增长。”上述医药投资分析人士对《财经》说。

东阳光药称,公司的长期目标是,“力争在美国取得20%以上的市场份额”。 2025年美国甘精胰岛素、门冬胰岛素市场规模约30亿美元(约205亿元),合算下来约40亿元销售峰值。

这不是一个令人惊喜的数字,但对目前营收还不足50亿元的东阳光药而言也不少。

东阳光药认为,其肿瘤管线有多款产品具备成为同类最佳的潜力,肥胖领域一些在研药物亦有出海潜力。

前述医药投资分析人士认为,目前在东阳光药的研发管线上,还看不出有什么独创新药或下一代重磅大药,正在研发的降糖减重的GLP-1双靶点、三靶点药物,以及两款进展较快的抗肿瘤药物,“更多还是在追赶”。

“但总比守着奥司他韦等别人来打好”,前述医药投资分析人士称,对东阳光药而言,现在更重要的是速度,得抢在奥司他韦的市场大幅萎缩之前,多推几款能够带来现金流的产品并快速实现销售放量,直到它做出一款能够真正打动跨国药企的前沿新药。

216.73.216.29