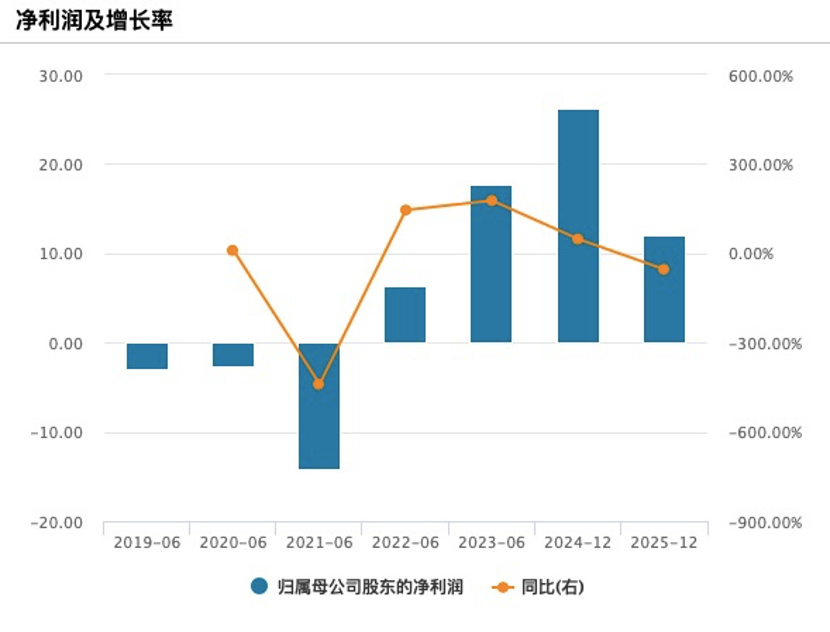

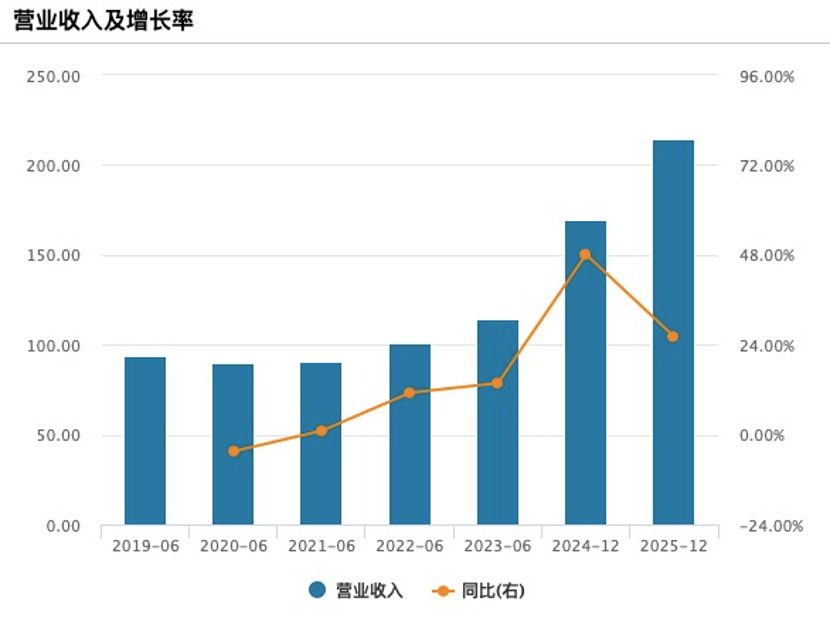

3月31日盘后,名创优品集团(9896.HK)公布了2025年度业绩报告。报告期内,该公司总营收214.4亿元,同比增长26.2%;净利润12.1亿元,同比下跌54%。

净利润下跌并非因为名创优品主品牌经营不善,而是因投资亏损、股权激励费用等多项事宜合计17亿元的非经营因素拖累。剔除扰动后,该公司2025年经调整净利润为29亿元,同比增长7%,与上一年度15.4%的增幅相比显著放缓。

上述投资亏损,主要是其投资的永辉超市2025年亏损25.5亿元,作为其第一大股东,名创优品相应亏损8.1亿元。

与一年半之前收购永辉29.4%股权时的自信满满截然不同,永辉“胖改”至今未见乐观结果,在财务上持续拖累名创业绩,本次财报会上,该公司创始人、董事会主席叶国富避谈永辉,对券商分析师提出的永辉问题顾左右而言他。

目前,他更愿意谈名创优品、潮玩品牌TOP TOY这些“拿得出手”的成绩。2025年,名创优品品牌营收195.2亿元,同比增长22.0%;TOP TOY品牌营收19.2亿元,同比增长94.8%。

围绕这两个品牌,当下有两个发展主线:IP与大店。2025年是名创优品的战略转型之年。一方面,它推出了自有IP(如YOYO、萝卜街),开启了叶国富所谓“授权IP+自有IP‘两条腿’走路”的新战略方向;另一方面,名创优品“IP乐园系”店态落地,后者更像是为前者搭建的“基础设施”。“线下店就是名创优品自有IP最好的广告牌与最坚实的流量入口。”叶国富在业绩发布会上表示。

而这套“IP+乐园”的新故事,意味着名创优品从“十元店”向“高毛利、高溢价”消费模式转型,面临商业模式、盈利稳定性、长期竞争力的多重考验。

管理层预期2026年集团收入增长仍接近20%,过去五年,该公司的年复合增长率为21%。

值得一提的是,2026年名创优品将收获一笔不菲的投资回报。名创优品曾参与AI公司MiniMax(稀宇科技)的早期投资,后者于1月9日登陆港股(00100.HK),不到三个月的时间,股价已经从开盘价235.4港元1060港元。这笔投资将为名创优品2026年一季度带来约8.5亿元至9亿元的利润净增。

财报发布次日,公司港股、美股均收涨,市场对核心业务表现给予正面反馈。截至发稿,名创优品港股股价32.5港元,市值393.92亿港元。

名创优品营业收入和净利润变化。图源:Wind

自有IP下场竞赛

当下定决心进军一个项目、主攻一个方向时,叶国富往往会有十分坚定的表态。2024年9月名创优品收购永辉超市部分股权时,外界也有不少质疑,当时他表态,永辉调改项目令他“无比激动”,又称“这才是我的机会,如果大家都看懂的话,肯定是没有我的机会了。”

如今,在IP问题上,叶国富也明确表态:“必须要浪费一个亿才能培养出好的IP”。

自有IP是过去一年名创优品经营的重点。叶国富在业绩发布会上介绍,公司专门成立了一个新团队负责自有IP的全链路管理,从创意孵化、产品研发到全域运营,成为当前最受重视的新业务板块。

年内公司集中推出YOYO、萝卜街、气宝等一批自有IP,其中YOYO迅速成为公司的“新晋顶流”。根据名创优品公布的数据,这款IP在6月签约设计师,8月首款盲盒上市,12月底销售额即破亿,刷新国内零售IP最快破亿纪录。2026年前三个月,YOYO销售额达到1.65亿元,管理层预计,该款IP在2026年全球销售额有望突破10亿元。

IP商品的流行并非偶然,而是精准击中了消费者的情绪需求。根据科尔尼咨询公司,2025年中国IP衍生品市场规模约为5000亿元人民币,预计到2028年将增长至约7500亿元,年复合增长率约为11%。其中,IP实体商品(如玩具、服饰及配饰等)增长更快,预计年复合增长率(CAGR)接近15%。

目前名创优品手握授权IP超180个,自有IP18个。叶国富明确提出,未来要将授权IP与自有IP比例调整至 1:1。

授权联名已是名创优品的成熟打法,2025年四季度与《疯狂动物城2》的联名全球销售额接近10亿元;2026年初与BLACKPINK成员金珍妮(Jennie Kim)推出单人联名,被视为复制 “LABUBU+Lisa” 的全球破圈逻辑。就在4月1日,名创优品宣布与2026美加墨世界杯联名。

叶国富以不点名的方式,回应对标竞争对手的计划。他在业绩会上说:“大家都知道我们友商(指泡泡玛特)的一个IP(指LABUBU)就是通过Lisa(BLACKPINK成员),带动了全球的销售。所以和全球顶级艺人的合作,会放大我们后面自有IP的推广效应。”

换句话说,无论是国际顶流IP还是顶级艺人合作,最终目标都是为自有IP带热度。下一步名创优品计划推出YOYO与迪士尼等旗下IP的联名款,以保持其话题性。

从财报来看,公司2025年毛利率45%同比持平,与前三年每年6.7%、6.3%和3.7%的增速相比显得乏力。经营利润率下降了大约2.93个百分点,集团副总裁兼首席财务官(CFO)张靖京介绍,其中IP版权授权费用的投入增长,拉低了约一个百分点。

科尔尼咨询公司大中华区总裁贺晓青对《财经》表示,对自有IP的投入,有助于推动了名创优品相关品类实现更快的收入增长,提升经营效率:自有IP的SKU数量虽远低于授权IP和白牌产品,但单SKU产出效率高出数倍,成为拉动整体增长的核心引擎。自有IP在毛利表现上具备结构性优势——由于不再承担高额授权费和销售分成,其毛利率显著高于授权 IP 产品,也持续带动整体产品组合向高毛利方向优化。

但名创优品的自有 IP 尚在投入阶段,能否真正跑通从孵化、爆款到长期运营的完整闭环,仍存在不小不确定性。短期来看,IP研发、营销、团队建设仍需持续大额投入,不仅难以快速对冲授权费用上涨带来的利润压力,还可能进一步拉低整体利润率。

值得注意的是,在LABUBU爆火之后,业界就引发了关于IP产品生命周期,以及如何避免对单一爆款过度依赖的广泛探讨。

泡泡玛特2025年度业绩发布之后,股价、估值、预期同步下行。大消费行业分析师杨怀玉指出,泡泡玛特对LABUBU的依赖空前加剧,而MOLLY等老牌IP表现不及预期,新IP又未能及时接棒。“这表明公司增长引擎趋于单一,可持续性存疑。”

贺晓青也提到,尽管情绪消费在短期内能够显著放大转化效率,但“情绪疲劳”与“被操控感”正在成为反噬品牌的重要隐患。当联名限定、情怀叙事被高频、同质化使用时,消费者容易从最初的情绪共鸣,转向对“被刻意刺激”“被情绪绑架”的警惕与反感。

就在几天前,有消费者在社交媒体反映名创优品出现“强制入会”情况。针对盲盒、热门IP联名等潮玩类商品,“不开通会员无法购物”。店员解释为防止黄牛倒卖及控制流量,但网友评价负面居多。

对名创优品来说,单一爆款YOYO能否延续热度、下一个爆款能否顺利接棒、如何避免陷入 IP生命周期与情绪消费疲劳的行业通病,均是摆在名创优品面前的现实考验。

零售进入“空间即体验”时代

关于门店,叶国富也有一个宏大的表态:80%的店铺都要关掉重开,腾笼换鸟。

2025年底,名创优品全球门店8151家,净增647家。其中国内净增182家至4568家,海外净增465家至3583家。

分区域看,名创优品中国内地全年收入同比增长16.8%至109亿元,首次突破百亿元,其中89%源于线下业务,增速达到14.4%。海外营收86.3亿元,同比增长29.3%。

“大店”成为叶国富的门店扩张策略,“乐园系”门店则是改造目标,后者是名创优品以IP为核心打造的沉浸式门店,是集零售、体验、社交打卡于一体的线下消费场景。截至2025年底,国内已有26家“乐园系”门店,既开在北上广深一线城市大商圈,也布局了呼和浩特、海口、贵阳等地特色街区。

叶国富将名创优品的发展分为三个战略阶段,前两个阶段是“跑马圈地”与“IP战略”,第三阶段是“乐园化升级”,从卖产品转向卖体验,从流量生意变成粉丝生意。

张靖京表示,乐系门店、旗舰店、大店合计占因此国内门店数大概10%,但是在2025 年贡献了20%GMV,“验证了大店带动大业绩的逻辑。”叶国富也公开表示对大店的推崇,“低于400平方米的店我就不批了。”他在1月30日的全球合作伙伴大会上表示。

行业分析师陈苓芷对《财经》表示,“开大店”已成为当前实体零售行业的核心趋势,“本质是品牌在消费复苏与渠道重构周期下,从规模化扩张转向高质量单店运营的必然选择。”

陈苓芷提到,面对线上持续分流、消费者更看重场景体验与内容价值,传统小店在空间承载、体验呈现、IP展示与品类组合上的短板愈发明显。头部品牌纷纷关闭低效小店,转向400㎡以上的主题大店与旗舰业态,通过更大空间实现场景化陈列、沉浸式互动、全品类IP呈现与社交打卡功能,既提升品牌调性与用户停留时长,也显著拉高客单价与坪效,同时以更集约的资源投入优化整体盈利结构。这一趋势不仅是门店形态的升级,更是零售从 “卖商品” 向 “卖体验、卖内容、卖生活方式” 转型的集中体现。

随着门店调改、大店开张,2025年名创中国的同店销售额表现也在同步上涨。从一季度的-5%左右,到二季度的约3%,再到三四季度的约10%和15%,全年同店表现由负转正,超过2024年年底的预期。

名创优品2024年国内净增460家门店,营收增速10%左右;2025年128家净增门店对应16.8%的增速。在其国内近九成收入来自线下的背景下,仅从这一维度来看,更少的门店净增、更高的收入增长,一定程度上印证了门店调改的有效性。

但乐园店新开与调改的成本,管理层并未披露。

乐园店改变了名创优品“小面积、高密度、快周转”的标准化店型,转向高投入的商圈旗舰业态,这无疑对加盟商的忠诚度和资金实力提出考验。且乐园店成效高度依赖IP引流,反过来又对名创优品的IP运营能力提出了更高要求,近些年名创优品的IP联名款多次陷入品控争议。

目前摆在名创优品面前的门店挑战仍然突出。国内涉及超过8000家门店的调改(2025年已完成290家),必然牵扯资金和管理精力;海外门店的扩张也在同步进行,后者在2025年显著提高了名创优品的销售费用,并将经营利润率拉低一个百分点。

一边是国内门店“腾笼换鸟”的转型成本,一边是海外扩张带来的费用压力,双线并行也会让公司的盈利与运营管控面临双重考验。

避谈永辉相关问题

叶国富于2025年3月被任命为永辉超市改革领导小组组长,同年10月高调出席永辉新品发布会并为品牌站台,且在当月播出的罗永浩播客《罗永浩的十字路口》中多次谈及永辉相关布局。

但在此次业绩会上被问及管理层对永辉的业务规划及目标时,叶国富仅表示永辉正式聘请王守诚担任CEO(首席执行官),其管理团队能够独立负责永辉的日常经营和战略落地。

在这个问题下,叶国富更多强调其本人最关注的核心业务是名创优品本身,“90%以上精力都在MINISO……绝对不会因为投资而分散精力。”

王守诚担任永辉CEO早有公告。他在2014年以管培生的身份进入永辉,2024年曾担任胖东来模式调改项目负责人,2025年9月被聘任为CEO。

2024年9月,名创优品成为永辉第一大股东,当时市场对这笔跨界投资争议颇多。叶国富坦然回应:“这才是我的机会,如果大家都看懂的话,肯定是没有我的机会了。”

叶国富曾解释道,中国线下超市面临20年一遇的结构性机会,名创优品可在渠道与供应链上与永辉形成协同。他对胖东来参与调改后门店业绩大幅增长的效果表示认可,认为这代表了超市行业的未来方向。

但从2025年财报看,永辉全年亏损25.5亿元,名创优品按权益法确认投资亏损8.1亿元,成为报表利润最大拖累项。对比之下,永辉2024年亏损为14.65亿元,在名创优品成为第一大股东并主导改革后,亏损规模反而进一步扩大,与市场此前期待的经营改善形成明显反差。

协同效应尚未显现,财务压力已先到来。永辉调改的实际进展,与名创优品的协同落地,需待前者2025年度业绩披露后进一步验证。

216.73.216.46