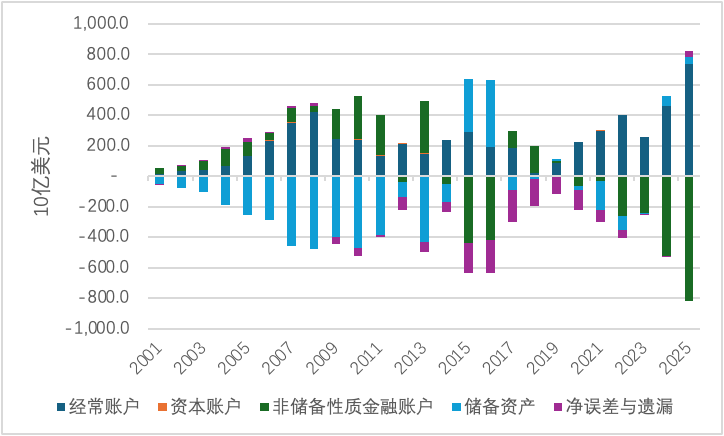

2026年3月27日,国家外汇管理局公布了2025年全年中国的国际收支数据。如图1所示,在2025年,中国的经常账户顺差、非储备性质金融账户逆差均创下了历史新高,分别达到7350亿与8201亿美元,均显著高于此前的历史峰值(经常账户顺差为2024年的4623亿美元、非储备性质金融账户逆差为2024年的5238亿美元)。2025年中国储备资产小幅下降468亿美元,净误差与遗漏项为385亿美元,后者在经历了连续16年的负值后首次转正。

图1 中国年度国际收支的总体结构

数据来源:CEIC。

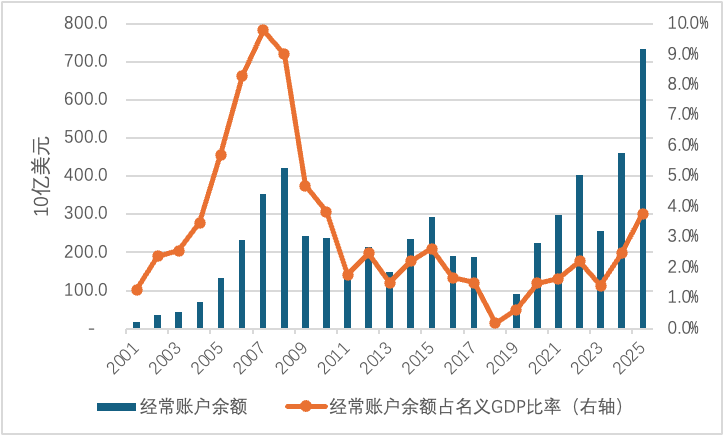

虽然中国经常账户顺差的绝对规模在2024年、2025年连续两年迭创新高,但从中国经常账户顺差占年度GDP的比率来看,2024年与2025年分别为2.5%与3.8%,仍远低于2007年9.8%的历史性峰值(图2)。不过值得注意的是,2011年至2024年这14年间,中国经常账户顺差占名义GDP比率持续低于3.0%,均值仅为1.7%。2025年该比率上升至3.8%,回升到2010年的水平。这很可能会给美欧等发达国家指责中国国际收支重新失衡提供借口。

图2 中国经常账户的绝对规模与相对规模

数据来源:CEIC。

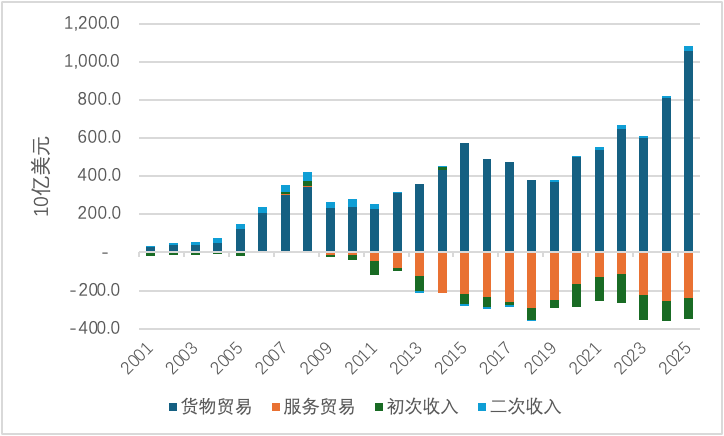

如图3所示,导致2025年中国经常账户顺差绝对规模创出历史新高的最重要原因在于货物贸易顺差大幅增长,由2024年的8091亿美元上升至2025年的10606亿美元。相比之下,2025年中国服务贸易逆差(2381亿美元)依然低于2018年的历史性峰值(2922亿美元)。值得一提的是,2025年中国初次收入项为-1095亿美元,连续六年均超过-1000亿美元,累计为-7474亿美元。初次收入项为负的主要原因是中国海外投资收益为负。

图3 中国经常账户的结构

数据来源:CEIC。

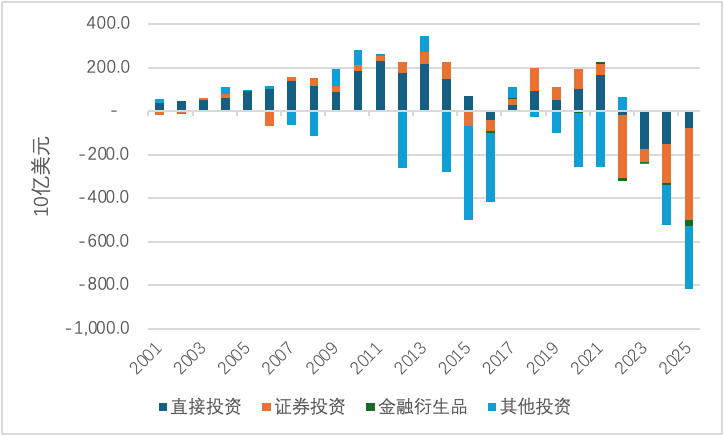

2023年至2025年,中国非储备性质金融账户出现了直接投资、证券投资、金融衍生品与其他投资四个子项均持续为净流出,且证券投资逆差占非储备性质金融账户逆差比重显著上升的格局(图4)。2023年至2025年,中国证券投资逆差分别为578亿、1792亿与4256亿美元,占中国非储备性质金融账户逆差的比重分别达到24%、34%与52%。

图4 中国非储备性质金融账户的结构

数据来源:CEIC。

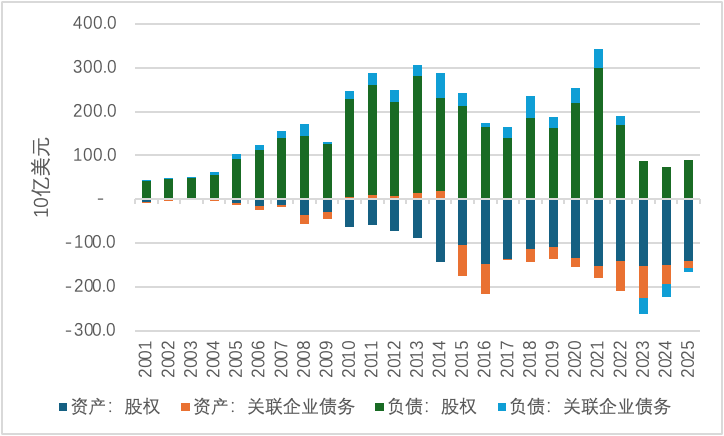

中国的直接投资在2022年至2025年连续四年出现逆差,说明这四年内对外直接投资规模均高于外商来华直接投资规模。2022年至2025年,中国对外直接投资规模分别为2101亿、2257亿、1922亿与1572亿美元,外商来华直接投资规模分别为1902亿、513亿、427亿与800亿美元。值得注意的是,从边际变化来看,关联企业债务的波动性要显著高于股权投资的波动性(图5)。例如,2023年至2025年,外商来华企业的关联企业债务分别出现356亿、317亿与91亿美元的外流,成为外商来华直接投资规模下降的重要原因。

图5 中国直接投资账户的结构

数据来源:CEIC。

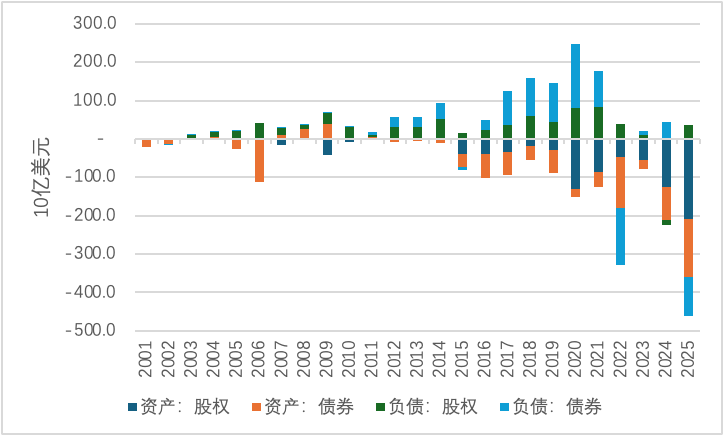

如图6所示,最近几年来中国证券投资逆差的最重要原因,在于中国对外股权投资与债券投资规模的显著增长。2023年至2025年,中国对外股权投资分别为548亿、1248亿与2081亿美元,中国对外债券投资分别为233亿、873亿与1525亿美元。与之形成鲜明对比的是,自2022年至今,外国来华金融投资与之前相比明显下降。例如,在2022年与2025年,外国对华债券投资分别出现1474亿美元与1008亿美元的净流出。不过值得一提的是,外国对华股权投资由2024年的-128亿美元上升至2025年的358亿美元。

图6 中国证券投资账户的结构

数据来源:CEIC。

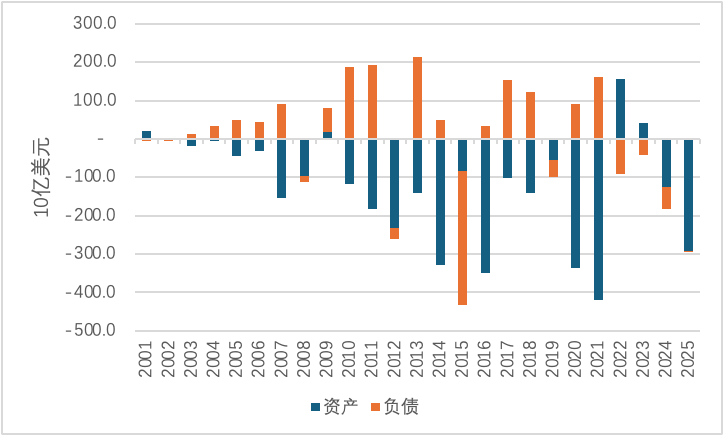

2025年中国其他投资项出现2932亿美元的净流出,这是自2017年以来的最大净流出规模。如图7所示,主要原因在于,一方面,中国对外其他投资达到2908亿美元的较高水平,另一方面,外国对中国其他投资出现24亿美元回撤。值得注意的是,2022年至2025年,外国对华其他投资已经连续4年出现回撤。考虑到其他投资项目主要反映跨境借贷状况,因此外国对华其他投资的回撤可以归因于中国长期利率在同期内显著低于发达国家长期利率。

图7 中国其他投资账户的资产方与负债方

数据来源:CEIC。

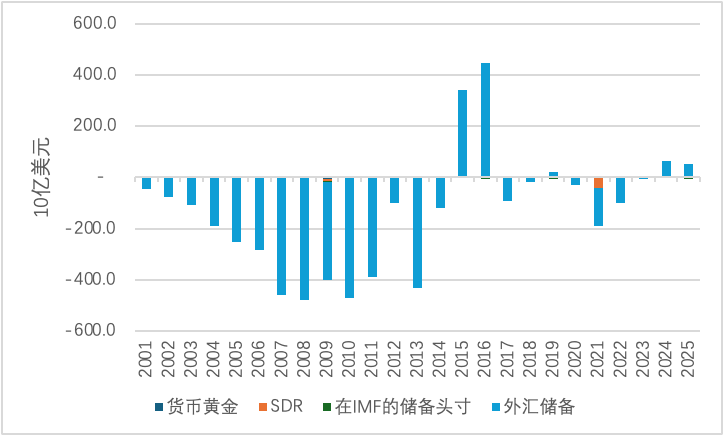

如图8所示,自2017年至今,中国储备资产增量大致围绕零水平呈现小幅双向波动,这反映出中国央行在该期间并未显著干预外汇市场,汇率在更大程度上由市场供求力量来决定。值得一提的是,货币黄金子项仅在2009年增加49亿美元,其他年份增量均为零。特别提款权子项在2009年与2021年分别增加111亿美元与416亿美元,分别是2008年全球金融危机与2020年新冠疫情暴发后IMF增加分配特别提款权的结果。

图8 中国储备资产账户的结构

数据来源:CEIC。

在2002年至2008年间,中国连续7年面临误差与遗漏项的净流入。在2009年至2024年间,中国连续16年面临误差与遗漏项的净流出。尤其是在2015年至2020年期间,误差与遗漏项净流出每年均高于1000亿美元,六年合计达到10545亿美元。误差与遗漏项一方面是国际收支统计方面的真实误差与遗漏,另一方面也经常被解读为地下渠道的资本流动。2025年中国的误差与遗漏项出现385亿美元净流入,这是自2008年以来的首次。事实上,从2021年至2025年,中国误差与遗漏项的净流出已经呈现持续收缩态势。这一方面反映了,随着中国资本账户的逐渐开放,更多的资本外流选择通过合法渠道流动;另一方面也是相关部门持续加强对地下渠道资本流动的监管的结果。

综上所述,从2025年中国国际收支的最新变化中,我们可以得到如下主要结论与政策含义:

第一,中国国际收支结构延续了自2020年以来的“一顺一逆”组合,也即经常账户顺差与非储备性质金融账户逆差的组合,且在2024年与2025年,非储备性质金融账户逆差均高于经常账户顺差,这说明从外汇市场综合供求视角来看,人民币汇率并不存在持续且严重的“高估”或“低估”;

第二,自2017年以来中国外汇储备增量基本上围绕零水平呈现双向波动,说明中国央行在2015年“8.11汇改”之后,并未对外汇市场进行持续单向干预,人民币汇率在更大程度上由市场供求决定,人民币汇率形成机制正在逐渐向自由浮动趋近;

第三,中国经常账户顺差绝对规模在2024年与2025年迭创新高,在2025年首次超过1万亿美元,且经常账户顺差占GDP比率在2025年反弹至3%以上。短期内,“国际收支失衡”可能再次成为美欧发达国家在双边或多边维度指责中国的借口。在当前国际经贸摩擦持续深化的背景下,不排除人民币汇率尤其是人民币兑CFETS汇率小幅温和升值的可能性;

第四,当然,如果未来中国一方面依然保持较高的经常账户顺差,另一方面由于中国经济与金融市场表现相对更加出色而导致非储备性质金融账户逆差大幅缩小,那么人民币兑美元汇率以及人民币兑CFET汇率的升值幅度就可能明显加大。

(作者为中国社会科学院世界经济与政治研究所副所长、国家全球战略智库研究员;)

216.73.216.46