3月公布的《中华人民共和国国民经济和社会发展第十五个五年规划纲要》提出,“深入实施能源安全新战略,加快构建清洁低碳安全高效的新型能源体系,建设能源强国”。这是“能源强国”首次被写入国家五年规划中。

站在中国能源低碳转型的关键时期,中国正积极从“能源大国”向“能源强国”转变。相比以往“保供稳价”的传统定位,现阶段能源发展被赋予了更深远的意义:以新型能源体系建设为牵引,推动产业结构升级和经济动能转换,为高质量发展提供长期动力。

这一效应已经显现。据国际组织“能源与清洁空气研究中心(CREA)”报告,2025年太阳能、电动汽车及其他清洁能源技术对中国经济增长的贡献达到三分之一以上,并拉动超过九成的投资增长。展望“十五五”,能源将持续成为扩大内需、支撑增长的战略性支柱,其路径体现在:

从短期来看,以新型电力系统为核心的能源基础设施建设,将带来规模空前的投资,并将通过产业链产生强大乘数效应,直接拉动经济增长与就业。

从中期来看,海量投资将驱动风电、光伏、储能、特高压等高端制造业实现技术迭代与成本下探,夯实中国应对全球绿色产业竞争的优势。

从长期来看,一个绿色、稳定、高效的现代能源体系,将持续赋能经济高质量增长,并直接催生新能源汽车、智能家居、工业清洁燃料等庞大新消费市场。

能源投资规模空前

“十五五”规划纲要把“加力建设新型能源基础设施”作为构建现代化基础设施体系的四项重点任务之一,并提出要推进非化石能源安全可靠有序替代化石能源、坚持风光水核等多能并举等具体措施。由此,今后五年,新型能源基础设施将是中国经济发展中最具确定性的投资领域之一。

首先是清洁能源发电。国家能源局发展规划司副司长邢翼腾在一季度新闻发布会上表示,“十五五”期间将推动风电、光伏发电平稳发展,保持平均每年2亿千瓦的增长节奏。这一部署旨在落实2035年国家自主贡献目标,即全国风电、太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦以上。核电方面,“十五五”规划纲要(草案)提出,积极安全有序推进沿海核电建设,核电运行装机容量达到1.1亿千瓦左右,较2025年增长超过四分之三。

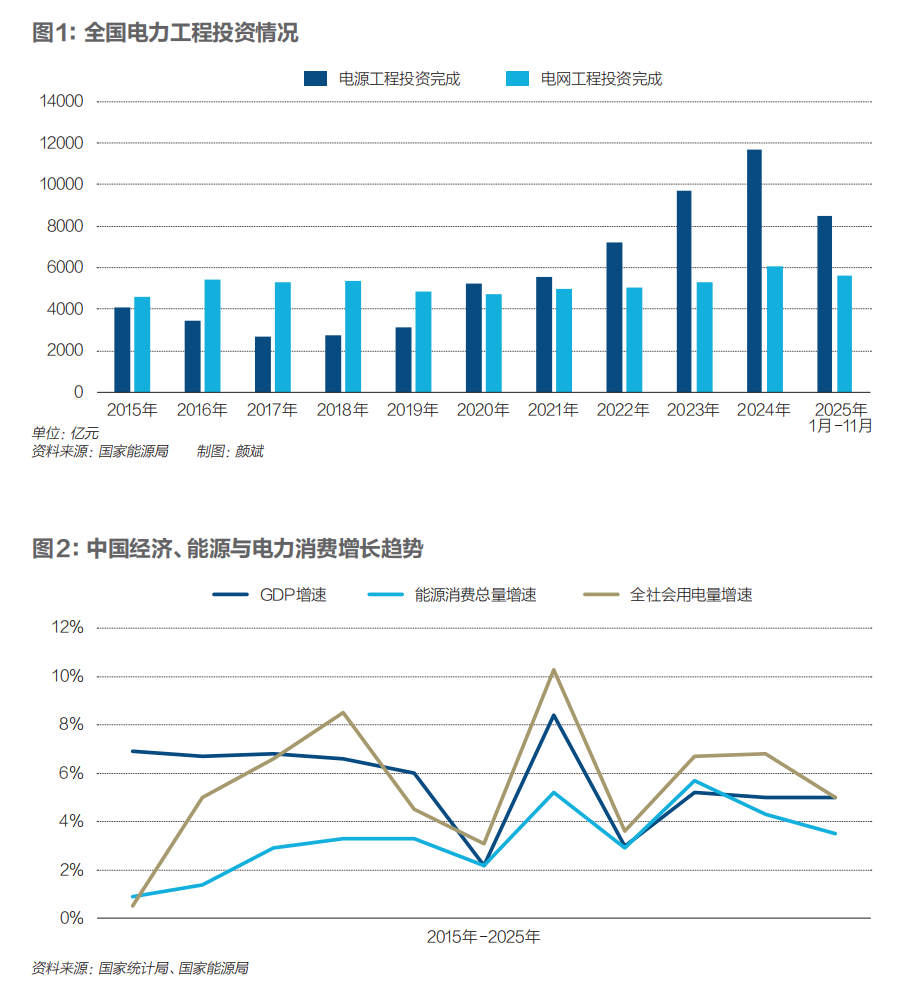

其次是电网系统升级。“十五五”规划纲要明确,2030年西电东送能力要达到4.2亿千瓦以上,较2025年3.4亿千瓦明显提升。为此,国家电网在今年年初宣布“十五五”固定资产投资将达4万亿元,较“十四五”增长40%。叠加南方电网及地方电网等投资,期间全国电网总投资预计将突破5万亿元。特高压输电通道、智能化配电网以及农村电网巩固工程将成为重点投资领域,进一步保障能源电力外送与消纳。

再者是调节能力建设。国家发展改革委主任郑栅洁在3月6日举行的记者会上介绍,“新型储能”被列为与集成电路、航空航天等并列的六大新兴支柱产业。根据《新型储能规模化建设专项行动方案(2025-2027)》,到2027年全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元,2030年达到2.4亿千瓦以上。抽水蓄能规划同样清晰,到2030年在运在建规模将超过1.2亿千瓦,较2025年规模接近翻倍。

第四是战略性工程。郑栅洁在记者会上透露,“十五五”时期将从长远布局考虑,实施一批战略性工程。比如,推进雅鲁藏布江下游水电、“沙戈荒”新能源基地、海上风电基地等一系列投资万亿元以上的能源重大工程。

国家能源局数据显示,十年间,全国电力工程投资额实现了翻倍增长,从“十三五”年均千亿级跃升至“十四五”年均万亿级,并有望在“十五五”阶段站上2万亿元的新台阶。同时,投资结构不断调整。2020年起,电源投资超过电网并持续拉大,到2024年电源投资几乎是电网的两倍,但2025年又出现了趋势性变化。展望“十五五”,电力工程投资将更注重整体效能,推动电力系统向“源网荷储”深度融合。

驱动供给侧创新

“十五五”期间的海量投资将驱动风电、光伏、新型储能、核电、特高压等产业进入高质量发展的新周期。

一是规模效应驱动成本下探。近十年来,中国风电和光伏项目的平均度电成本分别累计下降60%和80%。到2025年,陆上风电度电成本已降至0.1元到0.25元/千瓦时,光伏发电度电成本降至0.2元到0.3元/千瓦时,在许多地区已低于煤电成本。同时,以锂离子电池为代表的电化学储能迅速发展,度电成本降至0.2元到0.4元/千瓦时区间,系统成本较2022年高点下降约80%。

随着“沙戈荒”大基地项目集中上马、技术工艺持续优化以及产业链各环节产能的充分释放,规模效应将进一步凸显。彭博新能源财经(BNEF)预计,到2035年,全球风电、光伏发电平均平准化度电成本将在当前基础上分别下降20%和30%以上,电化学储能下降近50%,中国是其中的重要驱动力量。持续降本将推动风光等新能源打破以往“保价保量”的政策驱动依赖,更快地过渡到灵活交易的电力市场化机制。

二是以自主技术攻坚未来产业。“十五五”规划纲要(草案)明确把可控核聚变作为前沿科技攻关领域,期间要“突破氚燃料制备循环、材料辐照考验、高性能激光、超导磁体制造等核聚变关键技术,开展聚变氘氚燃烧等离子体运行实验和多技术路径可行性验证,推进核聚变研发工程化进程”。

“十四五”期间,中国在可控核聚变领域实现多维度突破,从稳态运行时间、等离子体参数到工程化部署均取得里程碑式进展,并带动关键材料产业进步。目前,中国自主推进的聚变工程试验堆(CFETR)正处于集成工程设计与关键部件预研阶段,计划于2035年左右建成。作为CFETR关键前置项目的合肥紧凑型聚变能实验装置(BEST)也已进入工程总装关键阶段,计划于2027年建成,2030年实现发电演示。

三是新模式新业态涌现。构建新型电力系统的过程,也带来了电力市场机制与商业模式变革。其中,虚拟电厂作为聚合海量分布式资源、参与系统调节的智能平台,正从试点走向规模化运营。国家发展改革委在《关于加快推进虚拟电厂发展的指导意见》里提出:到2027年,全国虚拟电厂调节能力达到2000万千瓦以上;到2030年,进一步提升至5000万千瓦以上。

这一目标相当于50座百万千瓦级传统火电厂的调节能力。“十五五”期间,虚拟电厂将通过先进信息通信技术,将分布式光伏、用户侧储能、电动汽车、可调节工业负荷等海量分散资源聚合起来,参与电力现货、辅助服务等市场交易,为相关发电企业、个人消费者和制造业用户提供更多能源服务。

撬动消费侧需求

绿色低碳转型能否成功,不仅取决于清洁能源产能提高和低碳技术突破,更取决于能否形成全社会共同参与、共同受益、共同推动的绿色发展体系,从而建立起从绿色生产到绿色消费的完整市场循环。

一方面,工业深度脱碳将会催生绿电、绿氢、绿色燃料的一体化新产业。“十五五”规划纲要提出,实施重点行业领域节能降碳、零碳园区和零碳运输走廊建设,建设充换电、氢氨醇加注等设施。同时,优化布局氢能基础设施,推动绿氢产业链向绿色氨醇、可持续航空燃料延伸,拓展氢能在交通、电力、工业等领域应用。

当前制约氢能等新兴绿色产业发展的关键因素在于有效需求不足,但随着基础设施逐渐完善、产业链协同降本增效、减碳压力递增,消费市场潜力将被逐步释放。中信证券研报认为,氢能行业作为“十五五”未来产业,政策定位再度提升,预计2026年行业或能在氢电耦合、工业减碳等领域实现突破,推动氢基绿色燃料快速增长。2030年国内数据中心燃料电池装机需求或达5GW至7GW,有望成为行业新的需求增长点。《中国氢能技术发展研究报告2024》预测,到2030年,氢能全产业链技术将基本实现自主可控,绿氢年需求量预计达500万吨,国产装备与材料竞争力显著提升。

另一方面,个人和家庭将会成为绿色能源的积极产销者。国家发展改革委发布的《关于促进电网高质量发展的指导意见》提出,到2030年,要支撑充电基础设施超过4000万台,公共电网的基础作用充分发挥,智能微电网多元化发展。

完善中的电力基础设施将引领新能源汽车、智能家居等消费产业蓬勃发展。根据国家充电设施监测服务平台数据,2025年中国电动汽车充电基础设施约2009万个、新能源汽车保有量达4397万辆,占全国汽车总量的12%。中国电动汽车百人会预测,2030年中国新能源汽车保有量将超过1.2亿辆。

可以预见的是,几乎翻倍的充电基础设施将拉动新能源汽车、充电服务市场和车网互动增值场景消费。同时,随着分布式光伏、户用储能以及虚拟电厂等技术的成熟,家庭将从单一的用电单元变为产销者,激发智能家居等成熟消费产业全面升级。

216.73.216.58