2026年3月17日,三元正极材料龙头容百科技(688005.SH)发布公告,拟对其全资拥有的韩国子公司载世能源(下称“韩国JS”)进行复杂的股权与业务架构调整。

容百科技将通过引入海外合伙人与外部资本,将中资实体在新控股平台公司中的持股比例稀释至24.9%,以规避美国《大而美法案》中关于“被禁止外国实体”的限制,从而保留美国市场的准入资格。

当前三元材料在海外市场的市场份额、溢价空间、利润率显著优于中国市场。作为三元正极材料龙头,海外市场对容百科技至关重要。韩国JS拥有6.7万吨三元正极产能,累计投资逾24亿元人民币;2025年该子公司营业收入12.77亿元,占容百科技总营收10.41%。

因此,保留进入美国市场的入口,不仅是容百科技维持全球行业地位的关键,更是维持公司业绩稳健的底线。

股权调整前,容百科技通过国内全资子公司湖北容百持有韩国JS的全部股权。美国《大而美法案》对“被禁止外国实体”(PFE)设定了穿透式审查标准。法案将受中国管辖的实体列为“特定外国实体”(SFE),并进一步规定了量化红线:只要单一SFE持有某企业25%以上的股权,或多个SFE合计持有40%以上股权,或持有15%以上未偿债务,该企业都会被认定为PFE。

在这种规则下,容百科技全资控股的韩国JS属于PFE清单范畴。《大而美法案》规定,任何在美项目只要使用了PFE生产的核心组件或材料,清洁能源税收抵免的资格将被取消,包括但不限于清洁电力生产抵免、清洁电力投资抵免,以及对电池产业最为关键的先进制造抵免。这意味着美国的电池或整车客户采购韩国JS产品,就会失去这些补贴,导致容百的正极材料在美国市场失去竞争力。

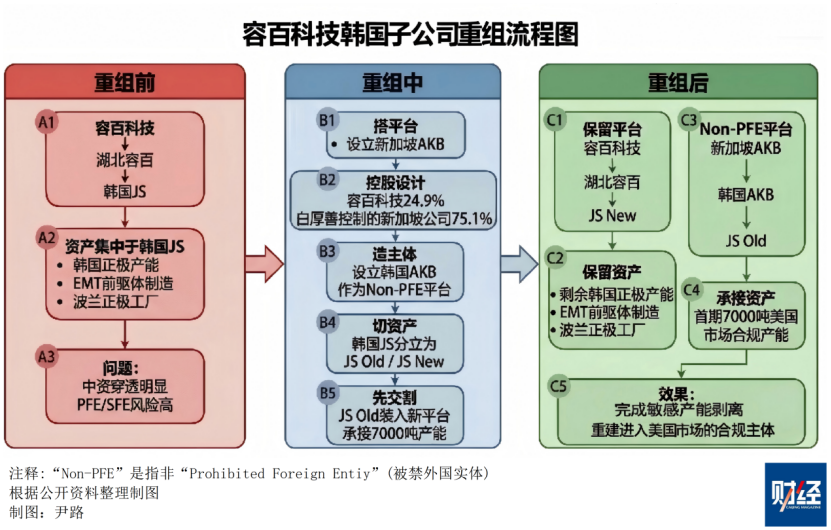

为打破这一限制,容百科技并未选择整体出售退出,而是进行了一系列的资产拆分与重组。具体步骤如下:

1.建立离岸合资平台:容百科技与其董事长白厚善创办的新加坡企业Amkobay Holding及海外合伙人团队在新加坡设立合资公司新加坡AKB。容百科技占股24.9%,卡位法案25%的红线之下,剩余75.1%由白厚善创办的新加坡企业持有,海外发起设立的电池基金等外部资本将向新加坡AKB注入资金,以收购韩国JS的相关资产。

2.分割韩国JS:将韩国JS分立为两个独立法人主体。存续主体JS Old在第一阶段仅承接7000吨三元正极产线,专门面向美国市场;新设主体JS New则作为一个资产沉淀池,保留剩余的6万吨产能、前驱体制造和波兰工厂业务。这种“化整为零”的策略大幅降低了首期交易的资金门槛。

3.合规主体分步收购:由拥有合规身份的新加坡AKB,在韩国设立全资子公司韩国AKB,韩国AKB收购体量较小的JS Old全部股权,实现对美国市场的合规供应。未来再根据海外基金的融资进度,逐步收购JS New中的资产。

在现行的排他性贸易壁垒之下,放弃绝对控股权是兼具短期财务收益与长期战略止损的权衡之举。

短期收益体现在财务流动性的大幅改善。本次拆分后出售的JS Old资产包预计估值0.9亿美元(约合人民币6.2亿元),明确约定不低于初始建设成本。公司在收回重资产投资的同时,直接的估值溢价可增厚当期利润。

更重要的是,交易协议强制要求在资产交割前,由收购方新加坡AKB和韩国AKB全额清偿韩国JS欠母公司容百科技的人民币10.88亿元债务,包含垫付的建厂资金与日常应付账款。这消除了海外重资产持续亏损带来的坏账隐患,还为母公司补充了可观的现金流。

长期收益体现在战略止损与持续分红。若不推进重组,受限于韩国当地更高人工、电力等生产要素成本,韩国JS的6.7万吨产能既无法向美国供货,也无力回到中国市场,面临资产闲置与减值风险。

重组落地后,容百科技的身份转换为财务投资人。依托合规的24.9%持股比例,公司将利用国际会计准则下的权益法核算,继续按比例稳定分享韩国工厂在美国市场的商业红利,盘活困局。

尽管从股权层面规避了合规风险,但这种“24.9%退守模式”在实际落地与运营中仍需面对审查风险与不确定性。

首先是《大而美法案》关于“有效控制”的穿透审查风险。法案明确规定,即使中资股权被稀释至25%以下,若有如下情况存在,仍会被认定为“有效控制”,合资企业归入PFE清单:保留对合资公司高级管理人员(如董事会成员、首席执行官)的任命权;或者直接决定零部件采购来源、直接指挥工厂运营、限制知识产权使用范围;抑或收取超过十年的特许权使用费。

容百科技把股比降到合规线之后,更大的挑战在于如何处理经营控制权与人事任免权的让渡,以及由此带来的治理结构与经营层面的调整压力。

其次是“实质性产品成本比率”(MACR)指标导致供应链强行剥离。《大而美法案》要求纳税人必须向上追溯两级供应链,严格限制来自PFE的零部件、组件及原材料成本占比。对于2026年启动建设的项目,该成本比例不得超过40%,此后还将以每年5%的幅度递减。

受此约束,新的平台在架构合规的基础上,还必须在海外构建一套前驱体与核心矿物供应链。这不可避免地大幅推高采购成本,并面临产能配套脱节与交付延迟风险。

容百科技的重组为中国新能源产业链规避美国市场准入限制提供了实操样本。中国企业依靠“全资控股、单打独斗”的重资产型出海模式正面临日益趋严的政策约束。面对美国市场强硬的排他性法案,通过离岸基金架构降低股比、出让大部分控制权实现财务软着陆,是当前应对外部环境变化的现实策略。

216.73.216.23