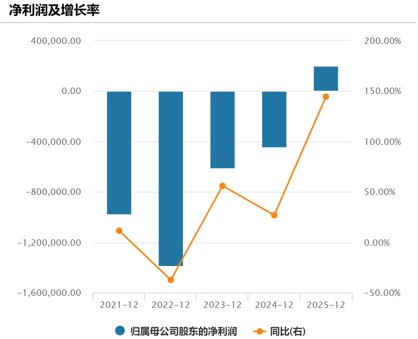

成立15年的A股创新药龙头百济神州,在2025年度正式扭亏为盈。

2月26日晚,百济神州发布2025年的业绩快报显示,年收入382.05亿元,同比增长40.39%;归母净利润14.22亿元。

在2024年同期,百济神州亏损49.78亿元,也就是说,扭亏64亿元。

百济神州的盈利,是实打实靠产品销售实现的。2025年的收入中,产品收入为377.70亿元,其中,明星产品泽布替尼全球销售额280.67亿元,同比增长48.8%。

这是放在任何一家普通药企都能让人眼前一亮的预期,但是,似乎并未让投资者满意。

百济神州公布业绩后的首个交易日,美股跌8.48%,A股下跌2.18%,港股则在前一交易日跌9.16%后再跌1.08%。

“业绩指引偏保守。”一位中资机构投资分析人士对《财经》分析,不少投资人对百济神州有期待。

百济神州公布的2026年业绩指引,预计全年总收入将在62亿美元—64亿美元之间,约合人民币425.11亿元—438.82亿元。

也就是说,2026年,仍将保持16%—20%的营收增速。但是,上述投资分析人士分析,投资人期待泽布替尼保持高速增长,同时,又盼着新药索托克拉尽快展现出商业化成绩,带动“第二曲线”增长。

对于2026年的营收指引,百济神州2月28日向《财经》表示,这是公司基于目前可掌握的包括全球经济环境、行业发展情况、公司经营状况、业务发展趋势等方面信息做出的初步评估。“公司2026年的总收入指引仍然建立在强劲增长预期的基础上”。

全球第一之后,泽布替尼的未来

无论从哪个角度看,百济神州的2025年都非常成功。

从2019年首款药物获批上市,仅用六年时间,它就实现了年度利润转正,不靠产品对外授权的一次性收入,纯靠卖药就“上岸”了。

(图源:Wind数据库)

种种数据表明,百济神州已经成长为一家成熟的药企。

毛利率从2024年的84.4%提升到2025年的87.5%,2025年四季度的毛利率,达到90.49%。总体的经营费用(研发+销售+管理)率79.12%,同比下降20.2%。

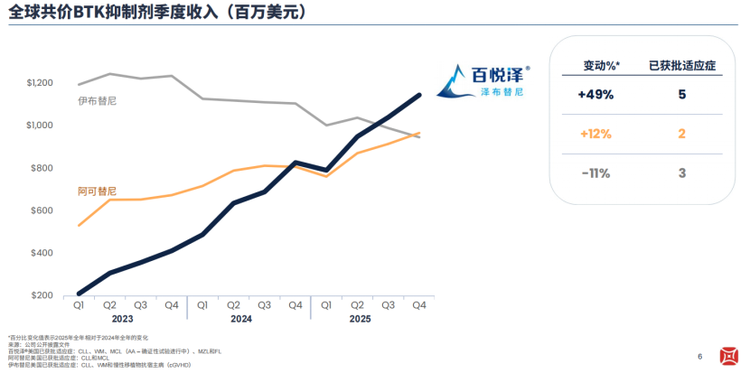

至于投资者最关注的明星产品泽布替尼,在2025年四季度,也终于成为全球同类药物中,销售额最高的那一个。

泽布替尼是一款布鲁顿酪氨酸激酶(BTK)抑制剂,主要用于血液瘤的治疗,其中,慢性淋巴细胞白血病(CLL)是它的主要市场。按照百济神州总裁、全球研发负责人汪来的说法,泽布替尼占据了全球新发CLL患者大约四分之一的市场。

(图源:百济神州2025年四季度和全年业绩材料)

登顶之后,投资者对泽布替尼的关注,转到了销售额何时达峰,以及如何让这款药物焕发“第二春”。

这两个问题背后,隐藏着对泽布替尼增长放缓的“提前焦虑”。

美国BTK市场正面临全面降价的可能。在第二轮美国版“医保谈判”中,竞争对手伊布替尼降价38%,已于2026年1月1日起实施。

而还有更多的竞争对手,据称可能加入降价行列。就像中国版医保谈判和集采一样,率先降价者被认为可能“以价换量”,抢占市场份额。

对于竞品降价,百济神州管理层相信,泽布替尼是“同类产品中最好的,它将为患者创造价值”。

拆解百济神州对2026年的营收指引,该公司认为,对于泽布替尼,仍将在全球市场保持领先地位。尤其在CLL领域,仍处于持续增长的阶段。

公司预计泽布替尼的净价将保持相对稳定,不会受到美国《通胀削减法案》(IRA)降价的影响。一位百济神州相关负责人在2025年曾对《财经》称,美国肿瘤类药物的个人支付占比很小,因此,即便药品总价下调,对患者本人的花费影响也不会像人们想象的那么大。

百济神州管理层对泽布替尼的自信,目前还有待市场验证,毕竟,伊布替尼的最新价格刚执行不到两个月。

在投资者的一般印象中,当一款药像泽布替尼这样占据了同类药物市场50%的份额,如果没有重大的积极变化,很难要求它保持高达50%的销售增速。

实际上,百济神州给出的2026年营收指引也表明,管理层已经预期到它的增速放缓。

2025年,泽布替尼的销售收入,占其销售总收入的74.31%,全年营收的73.46%。如果这款产品能够继续保持48.8%的增长率,它将在2026年带来417.64亿元的收入。而百济神州对全年营收的预期,也就是425.11亿元—438.82亿元。

如何激发第二春?

百济神州管理层对泽布替尼的未来布局是,希望其与索托克拉+泽布替尼的组合(SZ组合),带来整个CLL市场格局的重大改变。

索托克拉是一款B细胞淋巴瘤-2基因(BCL2)抑制剂,除了BTK抑制剂,这是用于治疗CLL的另一主要机制。该药1月刚刚在中国获批上市,百济神州管理层预计,美国食品和药品监督管理局(FDA)可能于2026年上半年决定是否批准其上市。

在2月26日、27日的两场电话会上,百济神州花了大量时间介绍SZ组合优异的临床试验数据,试图说服投资者,其疗效胜过阿斯利康刚刚获得美国FDA批准上市的阿卡替尼+维奈克拉组合(AV)组合,以及,过往所有针对CLL的治疗方案。

如此,它不但能够带动索托克拉的销售,泽布替尼也可因此焕发“第二春”。

对于ZS组合的好疗效,投资者并无太多疑问。更多人关心的,是索托克拉上市后的销售数据,以及它可能对泽布替尼产生的影响。

在2月26日的电话会上,百济神州相关人士透露的信息是,索托克拉在中国获批上市后,已被约300名患者使用。预计在2026年晚些时候,该药将与另一款国产BCL2抑制剂一起参与中国医保谈判。

“我们有信心,一定做到BCL2的第一。”百济神州管理层在2月27日的电话会上表示,这主要是因为该药不但可用于CLL治疗,在其他多种血液瘤的治疗中,亦有广泛应用。至于2026年,公司预计它将带来“初期温和的收入贡献”。

至于SZ组合对泽布替尼单药销售可能的影响,投资界的看法出现了分歧。

一位跨国投资机构医药分析人士对《财经》表示,既然SZ组合可以实现30个月100%的无进展生存期(PFS)率,并且能够带来相当长时间的休药期,让患者不必吃药也活得像个健康人。“那为什么还要选择用药时间更久、可能总价也更高的泽布替尼单药疗法呢?”

对此,百济神州总裁、全球研发负责人汪来在2月27日的电话会上解释,在整个CLL新患市场中,只有一半选择BTK单药治疗,另一半患者因为分型等原因,而选择了化疗或其他组合疗法。这部分人群才是SZ组合的目标市场。

简单来说,百济神州方面认为,目前接受泽布替尼治疗的患者人群不包含接受固定疗程的人群,“因此我们预计不会有特别多的转化”,该公司向《财经》称,“随着公司在持续治疗领域的市场份额持续提升,这一组合将有望显著扩大整体市场。”

对于百济神州方面的说法,前述中资机构投资分析人士表示认可。他认为,就像实体瘤治疗领域的免疫疗法与抗体偶联药物一样,两者更多是互为补充,而非竞争为主。

跳出泽布替尼与SZ组合是否“左右互搏”的想象,百济神州还是必须在血液瘤领域推出新的疗法,让自己从BTK单药的舒服圈走出去,获取更多市场份额。竞争对手礼来的新一代BTK抑制剂匹妥布替尼销售额正在快速增长,这款是新一代BTK抑制剂,被认为可能有更好的市场潜力。

血液瘤之外的“远景”

相对部分投资者对“近忧”的考虑,百济神州似乎更愿意给人们呈现它的“远景”。

首先,在血液瘤之外,这家公司布局了实体瘤和自身免疫性疾病。

在百济神州的实体瘤产品中,不仅有已经上市的广谱抗癌药物PD-1,也有近两年研发火热的双抗药物和ADC药物。

在其一系列在研产品中,最受关注的是CDK4抑制剂。这是一种相对广谱的抗肿瘤药物靶点,主要的研发方向包括乳腺癌、肺癌的治疗。百济神州将于2026年上半年启动该药的一项三期临床试验,这将是它的首个关键性临床。

其次,免疫管线,也是百济神州的兴趣所在,布局占比约20%。这家公司希望在两到三年内,找到一两个基石性药物,并称,已经找到几个“令人兴奋的分子”。

对于这些布局,百济神州并不指望它们可以在短期内带来大额收入,包括已经在海外获批上市的抗肿瘤药物PD-1。

“我们对替雷利珠(PD-1)海外市场的情况,并未期望产品会大规模放量。”百济神州总裁、首席运营官吴晓滨坦言,因为该产品是进入欧美市场较晚,获批的食管癌适应症,也不像肺癌那样拥有大量患者,因此,“这个产品的最大优势是,让我们开始建立相应的队伍,并在实体瘤方面建立商业化能力。”

根据业绩快报,百济神州2025年全年净利润为2.87亿美元,经营活动产生的净现金为11亿美元,自由现金流为9.42亿美元,比上年同期增加16亿美元。

考虑到泽布替尼目前在BTK中的统治地位,它仍将持续带来经营收入,索托克拉会带来新的变数,但无疑,它也会带来新的收入,只是增幅多少的问题。

在未来三五年,百济神州需要让投资者看到更多的研发和商业化进展。

216.73.217.150