“2025年对博世来说是艰难、有时甚至痛苦的一年。”

全球最大的汽车零部件供应商博世集团(Bosch)于2026年1月30日发布2025财年业绩,董事会主席史蒂凡·哈通(Stefan Hartung)在发布会上如此总结。在汽车产业向电动化和智能化深度转型的背景下,博世正面临业绩增长乏力与高额转型成本的双重挤压。

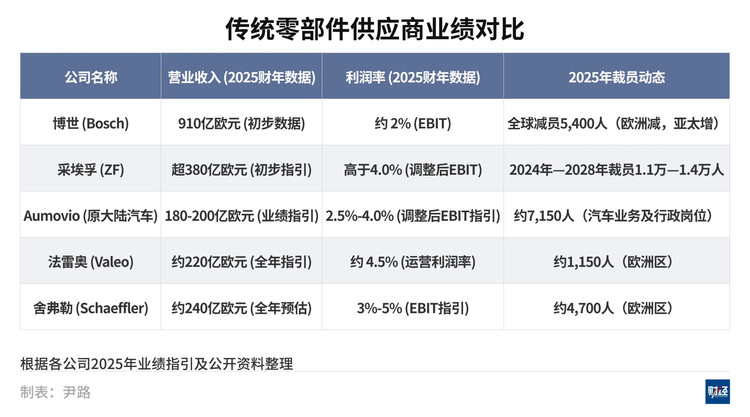

根据博世最新公布的初步数据,2025财年“增收不增利”。集团总销售额在逆风中达到910亿欧元,较上一财年微增0.8%(经汇率调整后实际增长率为4.2%)。

利润端则大幅下滑,息税前利润(EBIT)从31亿欧元缩水至17亿欧元,降幅45%。息税前利润率更是降至约2%,这一数字不仅远低于2024财年3.5%的水平,也与公司设定的长期目标7%利润率存在较大差距。集团的核心业务汽车零部件是最主要的拖累。

尽管利润率降至历史低位,但在底盘控制、动力总成及车规级系统集成等汽车零部件业务的积累依然深厚、领先同行;叠加非汽车业务板块的多元支撑,整体经营韧性较强。同时,作为非上市公司,博世在应对电动化转型造成的短期业绩波动时,也拥有更充分的回旋空间。

更关键的是,中国市场正在成为博世转型的重要支点。2025财年博世中国的销售收入约占集团总收入20%,同比增长4.9%。通过“在中国,为全球”的战略,博世希望与中国产业链的效率和快速迭代能力深度协同,加速技术创新与商业模式变革,作为扭转业绩、跑赢转型周期的胜负手。

财务冲击和转型阵痛

博世利润率触及历史低位,是短期财务冲击与长期结构性矛盾叠加的结果。

从财务看,2025财年利润大幅缩水的直接原因主要有三:

首先是转型的代价。公司在当期计提了约27亿欧元的重组及裁员准备金,这笔巨额的一次性支出直接抵消了大部分经营利润。而要进行如此大力度的裁员,根本原因是想要维持理想的利润率,博世核心的智能出行业务每年至少需要降低约25亿欧元的成本。高昂的生产成本叠加激烈的价格战,迫使博世在2025年宣布在2025年-2030年间裁减约1.3万个工作岗位,并为此计提了高额补偿金。

其次,全球宏观经济环境的不利影响,特别是欧元走强、美元疲软,导致博世的出口业务出现了显著的汇兑损失严重。

最后,尽管利润空间被压缩,博世维持了高强度的研发投入以支撑技术转型,在营收停滞期依然坚持高投入,挤压了盈利空间。这些投入正是其构建未来竞争力的战略成本。

2025财年,博世在智能辅助驾驶解决方案、传感器技术以及中央车辆计算平台方面斩获了价值100亿欧元的客户订单,特别是用于集中控制制动、转向、动力系统和底盘的“车辆运动管理系统”,获得了客户的广泛认可。前瞻性研发投入虽然在短期内拖累了利润表,却是博世在“软件定义汽车”时代保持优势的基础。

财务数据背后,博世面临的真正挑战是技术转型带来的结构性矛盾。

首先是资源复用率低。电动化是一场“破坏性创新”,电池和电机绕开了博世擅长的领域,生产喷油嘴、火花塞的设备无法转产电池,调试发动机的经验也无法用于编写电机控制代码。这种过去优质资产的失效,导致博世必须承担旧资产的减值和新产能的投入。

转型的代价在人力资源上体现更明显。博世在德国拥有大量机械工程师,但转型急需软件和电化学人才。旧业务正在萎缩,但尚未完全淘汰,新业务高速增长,但尚未长大,博世必须同时支付裁员补偿金和高薪招聘的成本,这是转型过程中的“最痛苦阶段”。

但博世依然拥有竞争对手难以复制的护城河。

首先是对车辆机械特性的掌控能力。在底盘控制等核心领域,软件算法必须与机械硬件高度耦合才能保证安全。博世的车辆运动管理系统能够跨域协同制动、转向和动力系统,多年的数据积累和调校能力,是科技公司短期内仅靠代码还难以跨越的物理世界门槛。

其次是车规级的大规模制造与集成能力。在百万量级的年产规模下,将制动系统等安全件的失效率控制在PPB(十亿分之一)级别,需要严苛的质量管理体系和全球一致的供应链管控。将研发成果快速、可靠量产的工业化能力,仍是博世最坚实的“防御工事”。

挑战者四面夹击

博世的“痛苦”不是个例。2024年—2025年,传统汽车零部件供应商巨头无一例外都陷入了利润下滑和裁员重组的泥潭。采埃孚(ZF Group)计划裁员逾万人,大陆集团(Continental AG)进行了重大拆分,保留利润率超过10%的轮胎业务,而低利润的汽车业务则拆分为Aumovio,法雷奥(Valeo)和舍弗勒(Schaeffler Group)则纷纷收缩欧洲战线。

在燃油车时代,博世、大陆、采埃孚等传统零部件龙头企业的息税前利润率长期保持在6%-8%,甚至两位数;而如今,4%左右的水平已成近年常态。

部分企业2025财年的利润率同比回暖,并非经营基本面的实质性恢复。以采埃孚和大陆集团为例,它们通过剥离低利润业务、关闭工厂以及大规模裁员来压低成本、优化报表。此外,与此相关的资产减记,部分企业尚未完全计入当期财报,后续的业绩表现仍然可能面临冲击。

这种集体性的困局,源于行业利润中心发生了转移,传统巨头的阵地,正在被新一代挑战者四面夹击。

电池巨头上位

在电动化时代,整车成本结构发生了根本性变化。电池系统占据整车成本的30%—40%,这直接切走了原本属于博世动力总成部门的营收大头。以宁德时代和LG新能源为代表的一批动力电池企业,不再只是零部件供应商,而是掌握了更大的产业链话语权。

更具冲击性的是,宁德时代正在通过电池车身一体化(CTC,Cell to Chassis)和滑板底盘技术,将电池直接集成到底盘中。这一技术路径不仅进一步提升了电池在整车中的价值占比,也开始侵蚀传统底盘供应商的领地。

美国著名汽车杂志Automotive News每年发布的全球汽车零部件供应商百强榜单中,宁德时代2024年一入榜就排名第四,连续两年稳居前五。中国企业国轩高科、蜂巢科技,韩国企业SK On、三星SDI等多家电池相关企业近几年也强势入榜,这正是价值转移的直接体现。

科技新贵崛起

如果说电池巨头抢走了“心脏”,那么科技新贵则正在接管汽车的“大脑”。华为、高通等科技企业以轻资产模式切入,对传统供应商的打击更加直接。

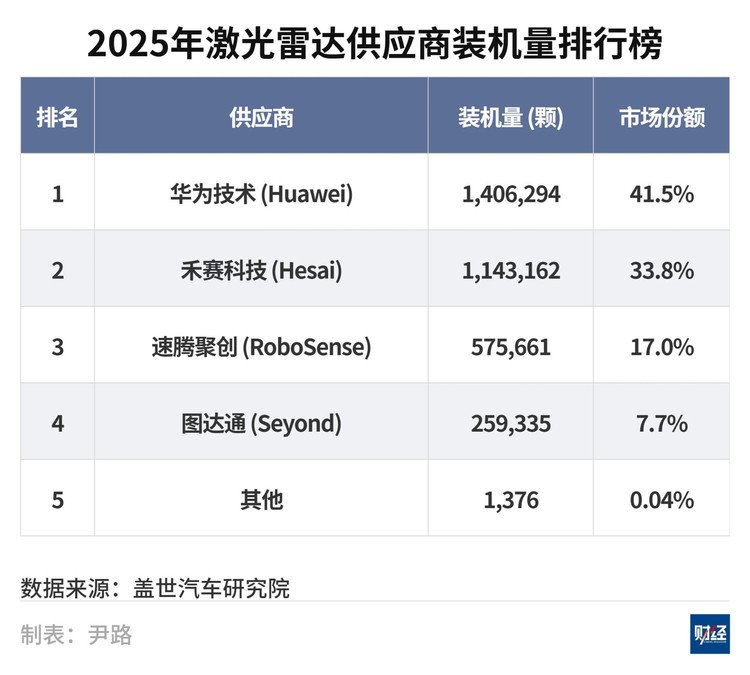

在中国的智能驾驶相关供应链中,华为已成为关键厂商之一。根据盖世汽车研究院发布的2025年零部件装车量统计,华为在激光雷达市场以41.5%的份额居于榜首。

在行车辅助驾驶(ADAS)领域,华为以5.4%的份额冲进前十。在自动泊车辅助(APA)领域,华为也以9.6%的份额位列第三。通过“鸿蒙智行”模式,华为深度介入了赛力斯、奇瑞、北汽、江淮等车企的产品定义和生产销售,已超出传统供应商的范畴。

截至2026年初,华为的汽车“朋友圈”已覆盖一汽、长安、东风、广汽等几乎所有国有大型车企,以及比亚迪、长城等头部民营车企。据不完全统计,目前已有超过80款车型搭载了华为的智能汽车解决方案或核心零部件,华为已经从“入局者”成长为主流供应商。

与此同时,高通的智能座舱芯片、英伟达的智能驾驶芯片在各自领域都确立了优势地位,成为汽车智能架构的定义者。这些跨界竞争者用芯片、代码和算力构建了新的竞争壁垒,逐步削弱传统机械巨头的护城河。

主机厂的自研挤压

除了外部的“野蛮人”,博世还面临着来自整车厂客户的挤压。在软件定义汽车的时代,整车厂对智能化配置的自主可控需求越来越强烈。

以自动泊车APA供应商装机量排行榜为例,比亚迪凭借垂直整合的自研优势,以20.8%的市场份额超越博世,夺得第一。更值得注意的是,榜单上不只有比亚迪这家以垂直整合著称的车企。零跑、小米、理想、小鹏、蔚来等多家整车厂占据了榜单的半壁江山。这些车企选择绕过供应商,直接自研算法和系统集成,进一步挤压了博世等传统供应商的生存空间。

敏捷的中国本土供应商

在巨头缓慢转身的间隙,以均胜电子、德赛西威、中科创达等为代表的中国本土供应商,凭借更快的响应速度和本土化研发优势,迅速填补了生态位并开始正面抢夺市场。

这些企业不同于纯粹的机械部件供应商,它们在智能座舱、智能驾驶及操作系统等高增长领域展现了极强的竞争力。

德赛西威在智能系统域控制器领域与博世、大陆直接交锋;中科创达凭借操作系统技术切入传统供应商的软件业务;均胜电子则在汽车电子与安全系统上持续发力。依托中国新能源市场的爆发,这些企业的成本控制和迭代速度像一群敏捷的“快鱼”,正在不断分食“慢鱼”的市场份额。

博世的中国引擎

面对危机,在全球层面,博世正在进行一场痛苦但必要的“瘦身”。这不仅体现在对传统业务的裁员和重组上,更体现在对未来预期的审慎调整。

尽管博世通过传感器和车载计算平台获得了价值100亿欧元的订单,哈通表示,不排除未来更多裁员的可能性。“软件业务驱动的销售额并不需要大量人力,因此也不会创造更多就业机会。”

“瘦身”伴随着产能区域的再平衡,人员结构上呈现“德国减、亚太增”的趋势。2025年德国员工减少了6500人,而亚太地区增加了5200人。这种此消彼长的态势,清晰地表明了博世将创新和制造中心向成本更优、增长更快的亚洲地区转移的战略决心。

在2025财年的业绩中,博世中国是最大的亮点。2025年销售收入1498亿元,同比增长4.9%,其中智能出行业务收入1020亿元,同比增长6.2%,均高于博世全球水平。自2020年超越德国后,中国一直是博世集团最大的单一国家市场。

另外工业技术、能源与建筑技术及消费品业务收入分别为210亿元、180亿元及88亿元,特别是能源与建筑技术,依靠收购江森自控后的规模增长取得12%的增长。

博世中国在给《财经》的书面回复中表示,今天汽车行业最前沿的电气化、智能化和软件能力,很大程度上都在中国率先验证和迭代。对博世而言,要在全球保持竞争力,必须先在中国这样的领先市场保持竞争力,“在中国、为全球”正是这一逻辑的体现。

2025年,博世的辅助驾驶方案已在包括奇瑞在内的五家主机厂的新车上实现量产。同时,博世正将在中国积累的经验反哺全球市场,特别是随着中国主机厂加速全球化布局,博世的全球研发与制造网络、工程交付体系以及质量与合规能力,都将成为中国车企国际化的有力支持。例如,博世的首个中阶辅助驾驶海外项目将于2026年一季度实现量产。

在高阶智驾领域,博世与文远知行的合作成为“算法独角兽+工程巨头”的范例。文远知行创始人兼CEO(首席执行官)韩旭表示,大约两三年前文远知行做量产时,还“完全没有量产经验”,博世像“老大哥带小弟”一样带领他们成长。双方联合开发的一段式端到端方案已正式量产,2025年11月已经推送给奇瑞星途星纪元ES的用户,获得了用户的良好评价。

市场数据表明,博世的核心技术在中国市场的基本盘依然稳固。根据盖世汽车2025年的统计,博世在行车ADAS领域以14.5%的市场份额稳居第一,在前视摄像头领域以13.2%的份额位列榜首,在自动泊车APA领域以12.5%的份额排名第二。

在全球制造体系、车规级安全标准和系统集成上的深厚功力,仍是博世最坚实的护城河。能否将中国市场的转型成果用于全球体系,将成为博世扭转业绩的关键。

216.73.217.100