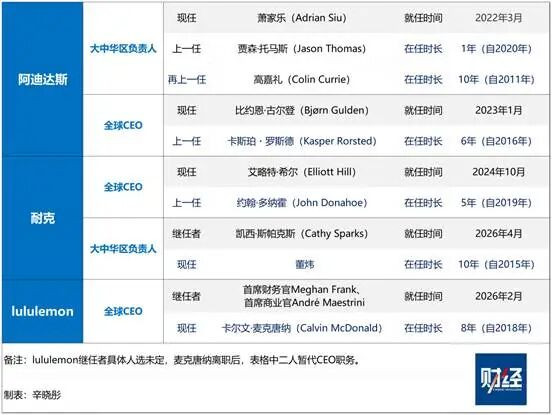

1月21日凌晨,耐克官网以CEO(首席执行官)公开信的形式宣布了几位公司高管任免令,其中包括坐镇中国市场十年的大中华区董事长董炜,其将于3月31日离任。这一消息令外界颇为惊讶,不仅是因为董炜坐镇大中华区已经十年有余,而且就在一年前,他还在耐克获得晋升。

不过,一名耐克中国的资深员工告诉《财经》,2025年10月,中国区一位负责销售业务的老将离职后,换帅的消息在公司内部开始流传。最终,耐克派出亚太拉美区负责人凯西·斯帕克斯(Cathy Sparks)接替董炜。

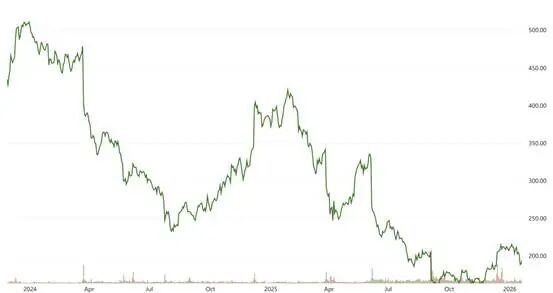

另一家国际运动巨头lululemon的全球CEO也即将换人。其现任CEO卡尔文·麦克唐纳(Calvin McDonald)将于1月31日离职,但是这家公司至今尚未确定接任人选。在麦克唐纳执掌该公司七年的时间里,他一手改变了耐克和阿迪达斯双雄争霸的格局——lululemon市值一度超过阿迪达斯,国际运动品牌“双巨头”变成“三巨头”。然而好景不长,近两年lululemon股价跌去大半,如今市值落到中国的安踏集团(278亿美元)之后,排在全球第四位。

目前市值前三的海外运动服装企业耐克(963亿美元)、阿迪达斯(304亿美元)、lululemon(214亿美元),近年都经历了高层换血。在公司遭遇危机、亟待转型的关键时刻更换管理层,是国际一线品牌的常规操作。在几十年甚至上百年的发展历史中,它们曾多次经历险情,又在新任领导者的带领下化解,迈入新的增长曲线。

率先在全球和大中华区完成人员更换的阿迪达斯,已经触底反弹,公司2024年扭亏为盈。据2025年三季度财报,阿迪达斯全球营收达66亿欧元,创单季新高,其中大中华区营收9.47亿欧元(约合11.07亿美元),同比增长10%,这是该区域连续十个季度增长、连续四个季度双位数增长。

从全球总部到区域市场,从战略分歧到业绩压力,国际运动巨头们不约而同地将管理层更迭作为破局的关键一步。在全球消费市场变局、竞争白热化与增长模式转型的多重挑战下,换帅只是开始,新领导者不仅需要带领公司走出业绩低谷,还需开辟出新模式、新路径,这是一场校准航向的集体努力。

“耐克选不出第二个董炜”

接任董炜的斯帕克斯,即将集齐耐克全球四大区域工作履历——在2023年接手亚太拉美区之前,斯帕克斯在欧洲、中东及非洲区做了三年高管,2011年起曾在北美区做过三年高管。

而就在其任北美区担任高管期间,耐克现任CEO艾略特·希尔(Elliott Hill)正是北美区负责人。如今希尔组建的集团核心团队,以公司内部培养的人才为主。上述耐克的员工认为,斯帕克斯不会在中国逗留太长时间,大中华区是其进入耐克核心领导层的跳板。

“如果耐克在本土有更好的选择,理论上会考虑从内部提拔一个中国本土员工,但大概率很难找到第二个董炜了。”行业分析师冷芸表示。

董炜曾供职宝洁等公司,2005年正式加入耐克,成为大中华区CFO(首席财务官)。十年后,拥有财务背景的她成为耐克全球副总裁兼大中华区总经理,带领团队完成中国市场直营体系搭建和数字化转型,经历了品牌在中国市场最辉煌的发展阶段。

2015财年至2021财年,耐克大中华区营收从约46亿美元增至82.9亿美元,曾创下连续22个季度双位数增长的纪录,市场占有率长期保持第一。这一行业艳羡的增长势头,在疫情期间戛然而止。

2024年10月,耐克召回了四年前退休的“老将”艾略特·希尔统领全局。希尔上台后的第一波人事调动,便把董炜从大中华区总经理的位置抬升至大中华区董事长兼CEO。这代表董炜进入耐克全球高级管理层,直接向全球CEO汇报;也意味着大中华区不再局限于执行总部策略,强化战略主导权。

此外,董炜也被提升为耐克户外子品牌ACG(All Conditions Gear)的全球CEO。ACG是耐克“户外品类”下的产品线,直到2024年10月才被抬升为“子品牌”。这一板块的营收数据从未公布,长江证券预测其2025年营收占比大约3.2%,也就是14.82亿美元左右。

换句话说,董炜是该品牌第一任CEO。结合中国户外市场这几年发展蒸蒸日上,董炜领导耐克户外线似乎是众望所归。

2025年7月,ACG独家冠名了国内标杆级越野赛“崇礼168”,此前三年该赛事的赞助商为阿迪达斯TERREX。这也算是两巨头旗下户外品牌在营销领域的第一次正面交锋。

但随着董炜3月31日离开耐克,ACG全球CEO的位置也将空缺,继任者尚未公布。

冷芸认为,相比于美国职业经理人,中国本土职业经理人有两大短板,其一是缺乏全球市场运营经验,因为中国鞋服消费品牌还处在出海试水的阶段。继任者斯帕克斯,拥有欧亚非拉丁美洲等多文化、多市场的运营背景。

其二是危机处理的经验不足。几乎所有的国际一线品牌都经历过多次市场危机,从耐克的财报数据来看,差不多每十年就会经历一次营收负增长。而过去二三十年,中国市场一直是顺风顺水的大环境,导致中国职业经理人缺乏历练。

耐克阿迪的共同问题:DTC还是经销商?

一年前,希尔提升董炜的职级,实际上是在提升大中华区的发展优先级。大中华区是耐克全球第三大市场,很长一段时间都是增长最快的市场。希尔上台后曾多次表示,大中华区是“优先事项清单上的首位”。

尽管该市场的营收已经连续六个季度下跌,在耐克各区域表现中最为低迷,但是在最近的财报电话会上,希尔依然强调大中华区仍是全球最具潜力的体育市场。

耐克还首次公布了大中华区2026年第二财季的息税前利润,为1.91亿美元,同比腰斩。

运动行业人士侯东晓告诉《财经》,业绩下滑暴露了耐克很多问题,但如果要找一个源头,他认为是过度押注DTC渠道(Direct to Customer,即绕过经销商的直销模式)导致。

“模式本身没有错。”侯东晓说,疫情之前大中华区的增速超越其他区域,外部跟中国运动市场处在上升期有关,内部跟DTC契合时代发展有关。只是在全球市场普遍收缩的今天,该策略就过于激进了。

DTC策略引发了一系列连锁反应。侯东晓分析,首当其冲是库存问题。少了经销商做缓冲,耐克仓库里的滞销品占比持续走高,占用的资金成本也越来越多。

为了减少存货,产品只能促销打折,这给消费者形成心理惯性——新品不着急买,等一等就降价了。

折扣常态化致使价格体系遭到破坏,进而影响品牌自身的溢价能力,高端客群流失,而年轻消费者被本土品牌分流。

“由此形成恶性循环,结构性问题集中爆发。”侯东晓表示。

希尔上台的这一年,耐克的战略方向可以总结为“重返批发、聚焦运动性能”,目前已初见成效。美银证券和摩根大通都给出较乐观的评价,认为其“成本控制与渠道优化将快速修复盈利”。

但中国市场在DTC转型的道路上走得最远,面对的竞争也更复杂,长时间积累的问题无法在短时间内解决。

从结果来看,总部对中国市场的转变效率并不满意,因此委派销售出身的斯帕克斯总领全局。斯帕克斯的职业起点是“门店陈列专员”。

耐克和阿迪达斯的困局相似,只不过后者更早暴露问题,更早开启转变。经过了两三年的改造,阿迪达斯缓缓出现起色。

古尔登上台后,同样提升了大中华区的优先级,放权给萧家乐。他本人则在三年间四度到访中国,以实际行动表达对中国市场的重视。

和其他职业经理人不同,即便在DTC遍地生花的那几年,古尔登也坚定地举着“反对缩减经销商”的大旗,支持批发渠道。这也是阿迪达斯中国市场乃至全球转型的重点。

此外,阿迪达斯还在前端产品设计、供应链生产等环节进行改造,后端产品营销打开市场,一系列组合拳下来,大中华区市场业绩出现正反馈。

高层流动,业内相互“挖角”

耐克和阿迪达斯至少选定了CEO继任者,运动行业中市值排名第四的lululemon对下一任CEO人选至今悬而未决。在此之前这家公司已面临业绩压力。2025财年前三个财季(2025年2月至10月)增速放缓,lululemon净利润分别同比下滑2.13%、5.6%和12.8%。

但更核心的矛盾则是创始人奇普・威尔逊(Chip Wilson)与现任管理层的战略分歧激化。

为了打开市场,lululemon正在向“全品类”扩张,而威尔逊认为该战略背离了“SuperGirl”这一核心客群。他多次公开炮轰管理层“重财务、轻创新”。

2025年12月,威尔逊直接发起代理权争夺,提名三名独立董事,改组董事会,倒逼管理层换血。麦克唐纳的卸任,很大一部分原因来自董事会对创始人压力的妥协。

lululemon从2024年巅峰期至今的股价变化。截图自NASDAQ

目前,在该公司CEO继任者的人选中,拉夫劳伦(Ralph Lauren)前COO兼CFO简・尼尔森(Jane Nielsen)、昂跑(On Holding AG)前联席CEO马克・莫勒(Marc Maurer)呼声最高。

在运动服装行业里,头部企业之间的人才流动是常态,也有企业创始人重新出山。为了应对阿迪达斯、耐克战略调整后的市场竞争、挽回业绩颓势,2019年退休的安德玛(Under Armour)创始人凯文・普兰克(Kevin Audette Plank)重新出山,于2024年4月重返CEO岗位。

巨头纷纷换帅,排兵布阵的同时,客观推动了整个行业的人员流动。2024年7月,lululemon前首席产品官Sun Choe出任Vans全球总裁。Vans是1966年创立的运动潮流生活方式品牌,核心根植滑板文化。Sun Choe上台的主要作用,是帮助Vans清理渠道库存、重启产品创新,对标耐克 “回归批发+聚焦运动” 战略。

德国运动品牌彪马(PUMA)也曾经历管理层的跌宕起伏。古尔登曾是彪马的“掌门人”,执掌彪马13年,期间彪马销售额从30亿欧元增长至84.65亿欧元,古尔登也被内部视作“复兴功臣”。

2023年古尔登被隔壁阿迪达斯挖角后,彪马业绩不振,全球大裁员。公司三年间换了两届CEO,而2025年7月上任的第二位CEO亚瑟·霍尔德(Arthur Höld),此前担任阿迪达斯的全球销售主管,在阿迪达斯有超过25年的工作经历。

值得一提的是,阿迪达斯和彪马的创始人是亲兄弟,由于在共同创建阿迪达斯的道路上产生分歧,哥哥负气出走,彪马品牌由此建立。

近期彪马最大股东、法国皮诺家族正考虑出售其持有的约29%股份,中国的安踏为潜在买家。

当CEO们在各品牌间横跳,高层人才流动加剧,经验成为“硬通货”,为零售行业从业人员打开了上升渠道。此外,咨询机构和猎头服务机构的服务市场同样被扩大,不少咨询顾问直接入职了服务的企业。

企业高管更迭从来不是终点,而是在周期波动中自我校准的起点。耐克回归批发、阿迪达斯深耕本土、lululemon寻找新增长引擎,本质上都是在复杂市场环境中向 “销售本位” 回归。这场横跨数年的管理层洗牌,不仅搅动了行业人才流动的棋局,更预示着运动鞋服行业将告别过去的规模扩张思维,迈入以效率、适配性和创新力为核心的新竞争阶段。

216.73.216.46