美国已开始全面控制和销售委内瑞拉原油。1月20日,国际能源与大宗商品价格评估机构阿格斯发布报告称,美国主导出售的委内瑞拉原油价格,已比1月3日前高出30%。

美国总统特朗普指派美国能源部长克里斯·赖特(Chris Wright)负责管理3000万桶-5000万桶委内瑞拉原油库存,目前这些原油销售已经筹集了5亿美元。赖特表示,原油销售收入将被存入由美国控制的账户,随后再回流至委内瑞拉。

1月3日,美国对委内瑞拉发动大规模空袭,美军三角洲特种部队强行控制委内瑞拉总统马杜罗。特朗普旋即于1月9日召集美国石油产业界人士开会,号召业界投资1000亿美元开发委内瑞拉石油资源。他的目标不仅是控制已生产的委内瑞拉原油,而是控制委内瑞拉的石油储量,以及该国未来更多的石油生产和销售。

在企业投资趋于谨慎、全球石油市场供大于求的背景下,特朗普勒令让美国石油公司大规模投资委内瑞拉的预期恐难以实现。

参加会议的石油巨头对此回应较为消极。美国最大的石油公司埃克森美孚(ExxonMobil)的首席执行官达伦·伍兹(Darren Woods)明确表示,“在当前条件下,委内瑞拉无法投资。”

特朗普转而向中小石油公司抛出橄榄枝。特朗普在会上表示,“如果你们(石油巨头)对投资委内瑞拉不感兴趣,有25个人今天不在这里,他们愿意取代你们的位置”。

克里斯·赖特两天后接受美国电视节目采访时表示,重建委内瑞拉石油产业是为了改善委内瑞拉、西半球以及美国人民的生活。当前委内瑞拉原油出口已被美国控制;未来,美国石油公司将在委内瑞拉扩大生产,提高石油产量,但具体的运作方式将由石油公司自行决定。

捷诚能源控股有限公司首席经济学家闫建涛对《财经》表示,从实力与经验来看,美国大型石油生产商才具备在委内瑞拉运营的能力。不过,美国一些中小石油公司以行动迅速、成本结构精简著称,钻探油井的成本远低于大型企业。总的来说,美国石油公司未来是否投资委内瑞拉还存在较多变数。

即便在美国本土,石油公司也已经在收缩投资和产量。彭博新能源财经(BNEF)预计,美国石油产量的快速增长即将结束,投资者更倾向于资本纪律而非产量扩张。

全球石油市场亦是如此。2025年国际油价创下近五年来的新低,国际石油市场供大于求的局面预计短期内不会结束,委内瑞拉的石油变局在短期内不会对全球石油市场造成实质影响。

石油公司的三大挑战

特朗普1月9日在白宫召集的会议涵盖了主要石油产业链的企业,参会者除了有埃克森美孚、雪佛龙(Chevron)、雷普索尔(Repsol)、埃尼(Eni)等巨头,还包括托克(Trafigura)、维多(Vitol)、嘉能可(Glencore)等大宗商品交易商,以及斯伦贝谢(SLB)、哈里伯顿(Halliburton)等油田服务与工程承包企业。

会议旨在呼吁石油公司前往委内瑞拉投资开发,而石油公司投资的关键考量是能否提高委内瑞拉石油产量。对于遭受美国十年制裁重创的委内瑞拉石油产业来说,提高产量面临三大挑战:巨额的前期投入、远高于中东等其他产油国的开采成本以及高度不确定的政治环境。

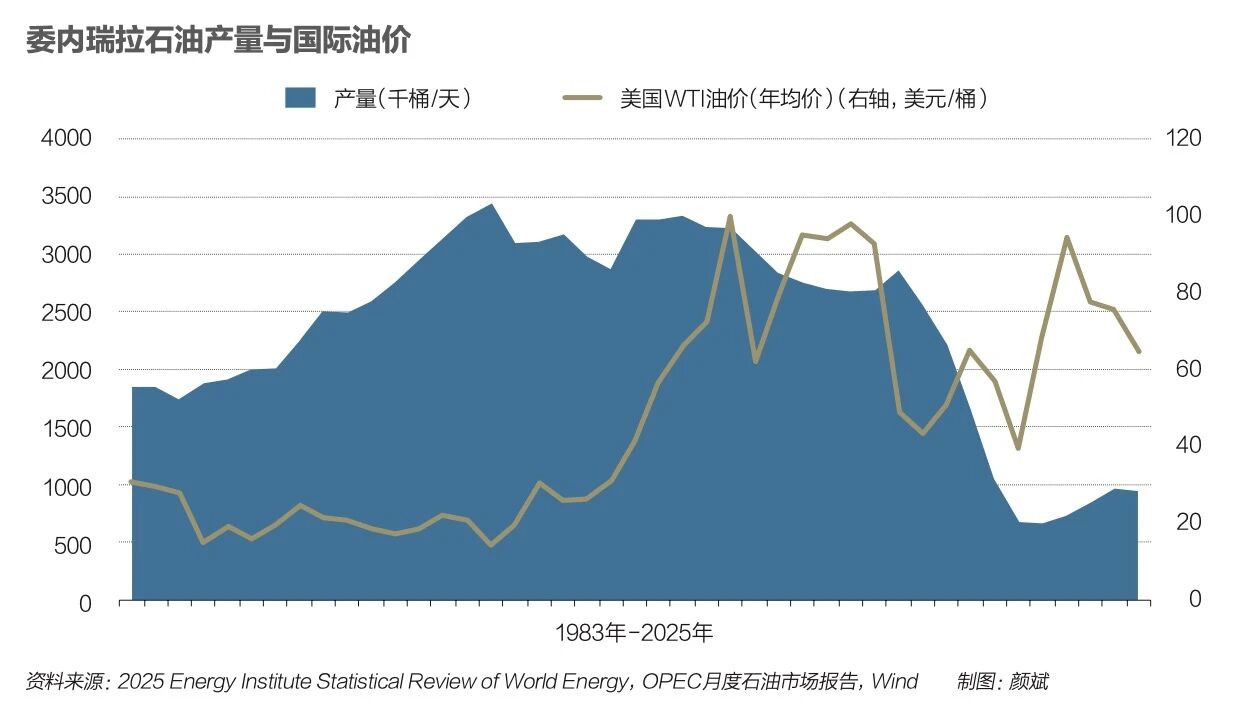

公开资料显示,委内瑞拉2025年平均原油产量为90万桶/日左右,占全球原油总产量的比重不到1%。2016年曾达到日均200多万桶石油的产量;20世纪60年代,其峰值产量在350万桶/日左右。委内瑞拉是全球石油储量最大的国家之一,是石油输出国组织欧佩克(OPEC)的创始成员国。

委内瑞拉石油产业基础设施较差,重建需要大量资金。中金大宗商品发表的研报称,由于近十年投资不足,目前委内瑞拉国内活跃的石油钻井平台数仅有2台,远低于2019年前水平,存量油田面临较大的衰竭压力。此外,运输管道、加工设备等石油设施和重油加工依赖的电力系统条件均较为薄弱。

睿咨得能源(Rystad Energy)认为,要将委内瑞拉原油产量维持2025年水平,就要在未来15年投入约530亿美元到油气上游及基础设施领域。若要将产量提升至140万桶/日以上,则还要在2026年至2040年期间每年稳定投入80亿-90亿美元。

按此投入力度,委内瑞拉原油产量有望到2032年恢复至200万桶/日,到2040年达到300万桶/日。实现这一目标的前提是未来两三年内至少引入300亿-350亿美元的国际资本,2026年-2040年期间所需的油气资本支出总额约为1830亿美元。

委内瑞拉石油储量以重质原油为主,主要分布在奥里诺科重油带(Orinoco Belt)。奥里诺科重油带自西向东分别划分为博亚卡(Boyaca)、胡宁(Junin)、阿亚库乔(Ayacucho)和卡拉沃沃(Carabobo)四个大区。

重油项目开采成本较高。据《财经》综合的多方信息,委内瑞拉石油开发的收支平衡成本(综合开发成本)在70美元-80美元/桶,高于其他主要产油区。沙特等中东产油国成本在20美元/桶以下,俄罗斯成本在30美元/桶左右,美国的页岩油成本在40美元-60美元/桶。

根据当前的国际油价,委内瑞拉石油开采已不具备经济价值。2025年,纽约WTI原油均价64.73美元/桶,同比下跌14.55%;伦敦布伦特原油均价68.19美元/桶,同比下跌14.62%。

在高昂的初始投资和单位成本之外,美国石油公司投资委内瑞拉最担心的是高度不确定的政治环境。

委内瑞拉石油产量达到峰值后,1976年开始推行能源国有化政策;1999年,颁布新《碳氢化合物法》,进一步收回石油资源主权。期间,大量国际石油公司被迫撤出委内瑞拉,并且还被没收了部分资产。

达伦·伍兹在上述会议表示,埃克森美孚在委内瑞拉的资产曾经两次被没收。若要第三次重返委内瑞拉,需要(当地政策环境)有重大的改变。埃克森美孚在世界各地开展业务,投资往往跨越几十年,公司不会以短期心态看待任何机会。

委内瑞拉国家石油公司(PDVSA)1月7日发表声明称,目前正与美国就两国之间的商业关系框架下的石油销售进行谈判,致力于建立互利互惠的联盟。

国际咨询公司伍德麦肯兹(Wood Mackenzie)认为,委内瑞拉重质原油与石油行业关注的优势原油——低成本、低排放、低风险——截然不同。

不过,美国石油公司并未完全拒绝特朗普的要求。达伦·伍兹说,短期内要做的关键事项是建立一个技术团队来评估委内瑞拉石油行业和资产的现状。在得到委内瑞拉政府邀请和适当安全保障的前提下,埃克森美孚会去委内瑞拉部署一个团队,帮助销售委内瑞拉原油。

国际能源战略学者陆如泉告诉《财经》,在气候变化与能源转型的大背景下,未来将是油气长期过剩的时代,特朗普对美洲石油资源的“执念”是一个过气的举措。如果美洲石油产量不断涌入国际石油市场,会导致油价持续下跌。全球所有国家和石油公司均要对此做好准备。

全球石油市场反应冷淡

业界普遍认为,全球石油市场不会因为委内瑞拉的石油变局发生质变。首先,委内瑞拉增产所需的巨额投资短期内难以落地;其次,即使投资到位,委内瑞拉的石油规模不足以撼动国际石油市场的供需格局。

目前尚无石油公司明确承诺在委内瑞拉新增投资。根据伍德麦肯兹发布的报告,雪佛龙是PDVSA之外在委内瑞拉最大的石油公司,紧随其后的是雷普索尔、中石油集团和埃尼。已经撤离的公司包括英国石油公司(BP)、康菲石油公司(ConocoPhillips)、挪威国家石油公司(Equinor)、埃克森美孚、巴西国家石油公司(Petrobras)和道达尔能源(TotalEnergies)。

国际石油公司目前都设有严格的投资纪律,美国石油公司也不例外。彭博新能源财经表示,美国油气公司2025年的产量目标是同比增长23%(包括原油、天然气、凝析油),而支出增幅仅为7%。

据中石油集团经济技术研究院高级专家余岭测算,欧美五大石油公司(埃克森美孚、雪佛龙、壳牌、道达尔能源和英国石油)在未来五年将坚持稳健甚至更严格的支出政策,2030年的支出规模将与2026年的水平保持一致,或者仅小幅增长。国际石油巨头希望提升上游资产的韧性,用有限的投资实现更多的回报,优先布局在资源潜力较大的地区。

一般来说,石油公司从评估到最终投资决策的周期为一年至五年。业内预计,石油巨头对投资委内瑞拉的决策周期可能会更长,因此2030年前供应增长的可能性很小,委内瑞拉原油产量维持现状已属不易。

从其他类似国家的经验看,提高石油产能是一个漫长的过程。非洲石油大国利比亚在卡扎菲去世后,花了近十年时间才逐渐恢复石油产能。目前利比亚的石油产量仍低于2010年的水平。

雪佛龙是唯一表态在委内瑞拉有增产可能的石油巨头,但由于其产量规模不大,对国际原油市场影响也不会大。雪佛龙副董事长马克·尼尔森(Mark Nelson)在1月9日的会议上表示,雪佛龙具备可以立即将产量提升100%的能力。此外,还可以在未来18个到24个月内,通过自有投资方案将产量再提高约50%。雪佛龙目前在委内瑞拉的产量约为24万桶/日。

国际石油市场供应过剩的规模已远高于雪佛龙在委内瑞拉的体量。据市场机构金联创统计,2025年,国际石油市场平均供应盈余约222万桶/日。2026年,全球石油市场预计仍呈现供应过剩趋势,供应盈余扩大至约372万桶/日。在供应过剩的压力下,国际原油价格恐将进一步下滑。

伍德麦肯兹表示,后续如果美国调整制裁政策,通过允许委内瑞拉向美国炼油厂出口石油,委内瑞拉产量能够恢复一些。但新增供应会进一步加剧供应过剩,可能导致布伦特原油价格跌至2026年第一季度每桶55美元至60美元水平的预期。

有分析人士认为,特朗普一系列举动的核心目标是稳固石油美元的地位。闫建涛说,特朗普将能源视为战略变量,石油准入与流向由政治管控;同时将委内瑞拉定位为须在美国监督下重启的供应源,以此削弱欧佩克的作用。特朗普希望油价由美方主动干预影响,与此同时,重申美元作为石油结算货币的地位。

216.73.216.46