2026年初,A股市场情绪迅速升温。开年两融规模创下新高,商业航天、AI应用等热门赛道轮动走强,持续吸引资金涌入。部分题材炒作明显过热,甚至有公司在股价异动公告中直言,其股票已陷入“击鼓传花”的循环。

为防范风险,监管层果断出手。1月14日,沪深北交易所将融资保证金最低比例上调至100%,并对多只连板股实施停牌核查。1月15日,中国证监会召开2026年系统工作会议,进一步强调“稳字当头”,明确表示将严肃查处过度炒作、操纵市场等行为,坚决防止市场大起大落。央广网评论文章认为,此举意在“挤泡沫、去炒作”,引导资金流向优质标的,而非为市场“熄火”。

一系列降温措施迅速见效,市场随之进入震荡调整阶段。高杠杆题材股明显承压,资金从宽基指数中大幅流出。《财经》根据Wind(万得)数据统计,近一周核心宽基ETF净流出超过2000亿元,仅沪深300单周净流出就逾千亿元。

市场震荡中,投资者行为出现显著分化。机构与大户减持半导体、新能源等前期热门赛道,散户资金流向商业航天等短期题材。与此同时,部分机构资金开始转向港股互联网等估值相对较低的板块进行布局。

资金撤出宽基指数

近期A股市场呈现“先扬后抑、结构分化”的格局,上证指数在实现逾十年最长17连阳后进入震荡调整阶段。

1月12日,上证指数以1.09%的涨幅收于4165.29点,实现17连阳。当日晚间,多家上市公司发布风险提示公告,提示市场存在非理性炒作情形。1月14日,随着中午休市期间沪深北交易所提高融资保证金最低比例,午后市场迅速回落,当日沪深两市成交额达到3.65万亿元。随后两个交易日,市场继续震荡回调,1月16日沪指险守4100点关口收于4101.91点,距离高点回落2.12%。市场单日成交额从最高近4万亿元高位逐步回落至3万亿元,反映资金追高意愿减弱,震荡整理特征显著。

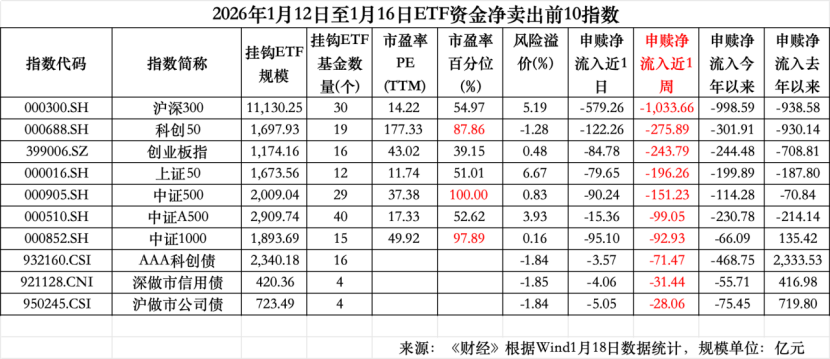

在此背景下,宽基指数成为资金撤离的主要方向,整体流出规模显著。《财经》根据Wind数据统计,近一周沪深300、科创50、创业板指、上证50、中证500、中证A500、中证1000等核心宽基指数资金合计流出超过2000亿元。

其中,作为A股核心宽基指数的沪深300,单周净流出规模高达1033.66亿元,位居净流出榜首位;科创50、创业板指、上证50紧随其后,单周净流出分别达275.89亿元、243.79亿元和196.26亿元;中证500、中证A500、中证1000等中小盘宽基也面临资金撤离压力,净流出规模分别为151.23亿元、99.05亿元和92.93亿元。

债券方面相关指数ETF亦出现资金退潮,AAA科创债、深做市信用债、沪做市公司债等品种近一周净流出均超28亿元,其中AAA科创债净流出71.47亿元,反映出在政策宽松预期下,资金从低收益债券向风险资产转移的趋势。

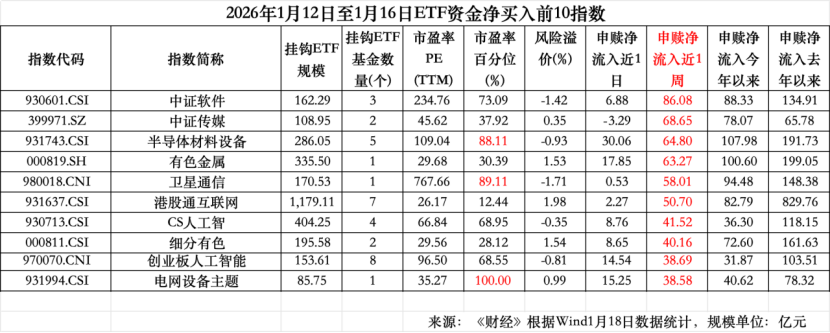

净流入居前的指数则为中证软件、中证传媒、半导体材料设备、有色金属、卫星通信、港股互联网等板块等。

机构散户操作分化

从市场参与主体行为看,上周不同类型投资者操作分化明显。

以反映A股整体价格表现的中证A股指数为例,Wind数据显示,1月13日市场高位放量时,机构与大户率先开启减持,机构净卖出714亿元,大户净卖出564亿元,而中户净买入253亿元,散户更是净买入大增至1025亿元,反映中小投资者追高情绪较浓。

1月14日中午交易所公告上调融资保证金比例,机构、大户、中户均为净卖出,散户净买入意愿有所降温,但仍达到了544亿元。

从一周数据来看,整体呈现“机构、大户领减,散户净买入”的特征。五个交易日里,机构合计净卖出1137亿元,大户净卖出1587亿元,中户净买入236亿元,散户净买入2481亿元。

从不同资金的增减持方向来看,机构与大户的资金对半导体、新能源、有色、计算机、卫星通信等前期热门赛道均进行了减持,散户则恰好承接机构与大户的减持筹码,资金主要流向商业航天、AI 应用等短期超涨的题材股。

另一方面,机构资金整体增持了港股互联网相关标的、新消费等龙头标的,港股科技指数成分股一周净流入304亿元。目前港股互联网板块估值相对较低,以港股通互联网(931637.CSI)为例,动态市盈率为26倍,处于过去五年12%的水平位置。

从投资者行为看,机构多日持续大额减持,规避监管降温带来的调整风险,也直接影响了市场的调整节奏。而散户的持续买入则阶段性延缓指数跌幅,但未能改变整体趋势。

这一特征既体现专业资金对政策信号、估值水位的敏感性,也反映中小投资者对市场拐点的反应滞后性。这种行为分化也进一步加剧了宽基指数的资金流出,同时推动资金向确定性更强的主题与价值洼地集中。

“前期由政策催化的AI、商业航天等题材逐步退潮,资金转向有价格支撑、业绩确定性强的顺周期板块与高景气赛道,体现市场从预期驱动向业绩验证的过渡趋势。”汇丰晋信基金分析。

博时基金分析,成长板块依然有很多亮点,阶段性由PPI回升预期带来的顺周期可能成为重要轮动方向。从产业周期的视角,通信、电子、有色需要在高景气延续中平衡估值,电力设备、化工的周期位置对投资而言较为有利。短期上,日历效应春节前小盘可能占优,行业分化处于趋势抱团的扩散、瓦解过程中。

216.73.216.46