2026年1月14日,第六批国家组织高值医用耗材集采在天津开标,本次涉及药物涂层球囊、泌尿介入两大类医用耗材,分别用于血管狭窄、泌尿系统结石手术。

国家医保局表示,此次临床主流产品普遍中选。根据拟中选结果,共有227家企业的496个产品参与投标,202家企业的440个产品中选。

其中,药物涂层球囊“0淘汰”,32家企业的42个产品投标并全部中选。

作为心血管植介入领域的头部企业,乐普医疗的三款药物涂层球囊全部中标,这一结果决定未来近三年的市场,其产品可覆盖全国市场,采购周期将持续至2028年12月31日。

乐普医疗的股价应声上涨,1月14日盘中涨幅一度至5%,收盘价每股20.29元,微涨0.15%。

乐普医疗确实需要一个好消息来提振市场信心。在经历2023、2024连续两年的营收、净利润双降后,到2025年三季度有抬头趋势,营业收入49.39亿元,同比增长3.25%,归母净利润9.8亿元,同比增长22.35%。

近年来,一方面是主力产品不断接受集采的考验,另一方面竞争者快速增加,乐普医疗还在继续寻找业绩突破口的路上。

搭上集采的东风

过去几年,药物球囊一度是拉动乐普医疗营收增长的主力产品之一。

药物涂层球囊,是当今冠脉介入治疗中最常用的器材之一,临床上多用于冠状动脉狭窄病变、小血管病变、分叉病变等。其与切割球囊、可降解支架,构成乐普医疗冠脉介入领域三大创新产品,统称“药可切”。

凭借“介入不植入”的优势,药物涂层球囊在临床渗透率不断增加。其核心原理是通过球囊扩张释放抗增殖药物(如紫杉醇),药物涂层可抑制血管内皮过度增生,减少术后再狭窄概率,药物迅速被血管壁吸收后撤出器械,不遗留金属支架。

截至2025年10月,乐普医疗共有三款药物球囊产品,一款可用于冠状动脉,另外两款用于外周血管。其中,市场份额较高的冠脉球囊,其实已经借上了集采的东风。

根据医疗机构上报的冠脉球囊采购量,此次国家集采乐普医疗9.7万个,位列第二,全国采购量占比约15.8%。不仅超越了贝朗医疗、凯德诺等进口品牌,从市场份额来看,也缩小了和第一名垠艺生物的差距。

早期国内药物球囊市场,外资企业贝朗占中国市场份额约70%。到2021年的数据显示,前四家企业占据了87.6%的市场份额,乐普以10.4%的市占率位列第三,紧随垠艺生物的41.5%,此时贝朗已下滑到27.1%。

这是以乐普医疗为代表的国产品牌的黄金期。虽然单价在下降,但市场份额在扩大。

2021年11月,由江苏牵头的12省际联盟药物球囊带量采购开标,中选均价约6300元,平均降幅70%;2022年1月,由天津市医保局牵头完成的京津冀“3+N”联盟集采中,药物球囊的平均降幅为72.5%,均价从2.3万元降至6000元。

一位业内人士告诉《财经》,在地方联盟集采中,主要是进口球囊降价幅度较大,国产品牌的降幅相对较小,不同品牌间的价格差距缩小了。

即便其他业务板块营收都在下滑的2024年,乐普医疗的心血管植介入仍然保持了增长,冠脉植介入业务实现营业收入16亿元,同比增长6.35%,结构性心脏病业务实现营业收入4.7亿元,同比增长44%。

不过,药物涂层球囊竞争越发激烈,分蛋糕的人越来越多,到2026年国家集采时,仅冠脉药物球囊的竞争者就有18家,国产占比超70%。

在2024年8月的一次业绩说明介绍会上,乐普医疗相关负责人表示,一些新业务,集采放量的效果可能更明显。公司预判乳突、棘突球囊作为新品,集采后有望快速提升市场渗透率。公司预计这两款产品在集采中能实现销量大幅增长,对营收不会造成太大负面影响,反而可能有正向贡献。

不过,对这一轮国家集采的影响,乐普医疗也没有非常乐观,在2025年10月的投资者关系交流会上表示,集采降价后产品可能放量,预计整体量价复合结果可能不变。虽然参与集采后,产品降价增速放缓,但从长期来看,公司认为头部企业最终应该还是可以获益的。

心血管疾病作为中国的高发疾病,其相关的药品、医疗器械由于用量大、费用高,一直颇受集采关注。不过,随着集采常态化的格局越发稳定,中国银河证券报告指出,该公司的核心业务正在走出集采影响,业绩实现平稳过渡。

《财经》就此轮集采影响向乐普医疗、垠艺生物、贝朗医疗等发去采访函,截至发稿尚未回复。

需要走出下滑趋势

虽然集采放量的优势明确,但也难掩乐普医疗利润走低的困局。

乐普医疗曾经历了十年的快速增长,归母净利润从2013年的3.6亿元,增长到2022年的22亿元。

此后是连续两年大幅度下滑,到2024年,归母净利润同比下降80.37%,为2.47亿元,一下跌回十年前的水平。即便是剔除计提商誉和其他特定资产的减值的影响,较上年同期同口径也下降了65%。

这背后是乐普医疗在行业新常态中寻求转变的压力。

乐普医疗的主营业务有三大板块,以仿制药为主的药品收入在下降,在总收入的占比从2021年的42.44%,下滑到2024年的28.8%。

医疗服务和健康管理板块,虽然有所增长,奈何业务规模整体较小,2024年在总收入占比不到17%。

由此医疗器械成为乐普医疗的主心骨板块,具体包括心血管植介入、体外诊断、外科麻醉三大细分板块。其中,体外诊断业务在新冠疫情期间赚了一笔后,近两年持续低迷。

2020年,第一批国家组织高值耗材集采启动,就涉及了乐普医疗的拳头产品冠脉支架,乐普医疗的钴基合金雷帕霉素洗脱支架系统,以645元中标,降价幅度超过90%。

这记重拳叠加新冠疫情,乐普医疗2020年报显示,与集采相关的支架产品,销售收入8.45亿元,同比降低38.5%。

乐普医疗没有停止在植介入领域的多管线布局,冠脉植介入、结构性心脏病、外周植介入、心脏节律管理、心衰管理等全面铺开,以期降低对单一项目的依赖性。

不过,在没有新的明星产品来提振的情况下,乐普医疗想提升利润十分不易。

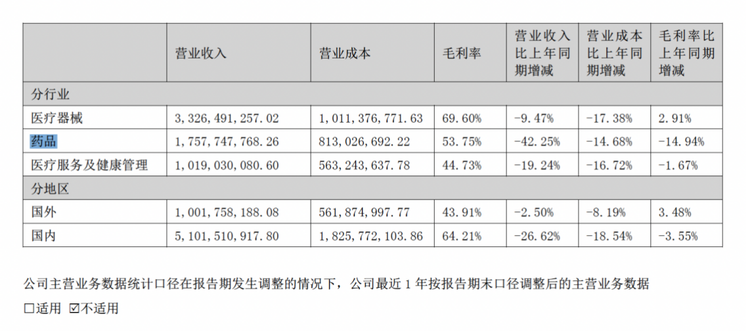

2024年,乐普医疗药品毛利率同比下降14.94%,医疗服务及健康管理毛利率下降1.67%。医疗器械在营业收入同比减少9.47%的情况下,依靠成本大幅缩减17.38%,才维持了毛利率2.91%的增长。

乐普医疗主营业务2024年情况

图表数据来源:乐普医疗2024年财报

乐普医疗的一系列新品还是在心血管植介入领域,从冠脉介入、结构性心脏病到心衰管理等数十款产品推进,布局已经到2029年。

在产业延伸方面,乐普医疗也进行了布局。上游原材料方面,乐普医疗控股3家金属材料企业,实现了镍钛合金自给率高达80%,以降低集采下的成本压力;在下游医疗服务方面,建5家自有医院,形成“产品研发-临床验证-市场推广”的闭环。

2025年前三季度,乐普医疗营业收入同比微增0.33%。中国银河证券报告指出,主要是受到心血管植介入集采预期下的主动渠道库存管理应对、外科麻醉业务的注册证切换以及IVD业务的战略调整影响。

从2025年三季度看,其心血管植介入收入17.93亿元,同比增长7.45%,外科麻醉、体外诊断仍处于同比下滑阶段。

在传统业务之外,乐普医疗也不断尝试寻找新的增长点,消费医疗的OK镜、齿科正畸、医美童颜针,包括最近热度攀升的脑机接口。一位医疗器械二级市场的行业分析师告诉《财经》,这两年不太关注乐普医疗,但是最近脑机接口的热度确实又让大家对它关注多了些。

哪条路能带领乐普医疗先走出低谷,或许2026年能看到更多答案。

216.73.216.223