全球海上风电在蛰伏四年之后,有望于2026年迎来拐点。

鉴于成本是陆上风电的两倍,且技术难度较高,全球海上风电增速一直不及陆上风电。自2022年以来,全球海上风电增长放缓,甚至下滑。究其原因,一是占据全球海上风电半壁江山的中国,在2021年底补贴退坡之后出现低谷;二是欧洲以及其他地区供应链短缺,成本居高不下。

业界期待海上风电重回快速增长轨道。在12月初举行的第22届世界风能大会暨第三届汕头国际风电技术创新大会(下称“世界风能大会”)上,《财经》了解到,中国风电企业计划加快在全球布局海上风电产业链。多家风电企业在汕头联合成立国际风能学院,打造海上风电产业基地和服务聚集区,推动中国海上风电产能出海。

来自不同国家的风电产业人士在世界风能大会上介绍,本国的海上风电具有较大潜力;其中,巴西、印度等地的第一个海上风电项目有望在一年到两年内落地。

不过,海上风电发展仍面临诸多挑战,各地区在产业链配套上存在不同程度的瓶颈。中国可再生能源学会风能专业委员会秘书长秦海岩表示,风电产业链具有高度全球化的特征,中国虽然生产了全球超过60%的风电大部件,但也有采用欧洲和其他国家的许多零部件。各国唯有通力合作,才能有效提升全球风电产业链、供应链的韧性和安全,实现可持续发展。

新兴市场潜力显现

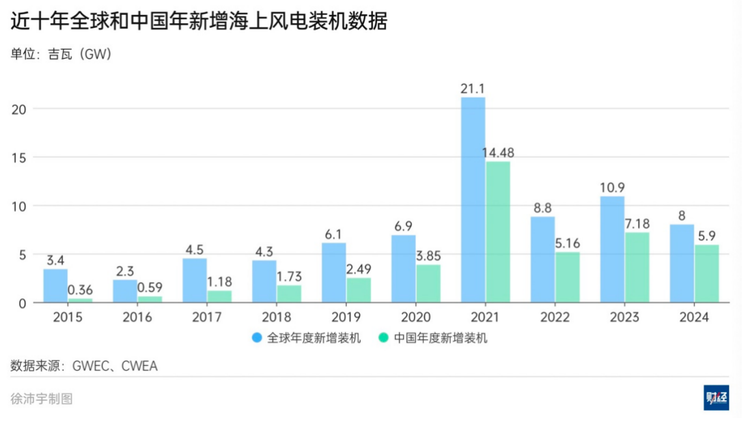

在2021年达到21.1GW(吉瓦)的阶段性高点后,全球海上风电年度新增装机近四年来徘徊不前。2022年-2024年,全球年度新增海上风电装机容量分别为8.8GW、10.9GW、8GW;其中,中国同期新增容量分别为5.2GW、7.2GW、5.9GW。

从已披露的项目进展和装机节奏看,2025年全球海上风电新增装机规模短期内仍处于相对平缓区间。今年前三季度,中国新增海上风电装机为3.5GW。

业内认为,全球海上风电即将进入快速发展阶段。中国可再生能源学会风能专业委员会(CWEA)与全球风能理事会(GWEC)联合编制的《全球海上风电产业链发展报告2025》预计,2025年到2030年,全球海上风电装机规模复合年均增长率为20.6%。到2027年,全球海上风电全年新增装机将达到2024年的三倍,即从8GW增加到24GW。2034年进一步提升到55GW,届时海上风电在新增风电装机中的份额将从目前的7%提高到约25%。

此前,全球海上风电的增长主要靠中国,其他地区预计将在未来三年加速发展。彭博新能源财经(BNEF)预计,中国以外地区的海上风电装机增长即将开始加速:这些地区年度新增海上风电装机将从2025年的3.8GW,增长至2026年的10.1GW、2027年和2028年预计将进一步增长至12.1GW和12.3GW。

拉丁美洲是未来全球海上风电新增装机的重点潜力地区。哥伦比亚、巴西和智利正在开展近海风能资源评估,初步识别出具备开发条件的海域,主要位于智利北部沿海和巴西东南部大陆架;墨西哥湾部分区域也被认为具备深远海风电开发前景。

其中,巴西海上风电有望率先实现突破。SENAI牵头的试点项目,预计将在未来12个至18个月内获得安装许可,并计划在36个月内投入运营,成为该国首个获批并落地的海上风电项目。

巴西自然资源与能源战略中心主席Darlan Santos在世界风能大会上表示,巴西未来发展潜力最大的能源是海上风电,目前已注册104个项目海上风电项目,共计247GW,潜力巨大,不过都还有待审批,相关产业配套也有待建设。

中国近几年海上风电发展节奏放缓,部分积压需求和已完成招标在显现释放空间。据风电行业媒体Offshore Wind Asia统计,2018年-2024年间,中国海上风电招标总规模达70GW,实际完成装机约40GW,尚有约30GW的项目未落地。尤其是2023年–2024年,装机进度明显滞后于招标,相关项目有望在2026年之后逐步释放。

国家能源局在10月31日的新闻发布会上表示,2025年前八个月,全国风电完成投资额同比增长超40%,其中,广东、福建海上风电项目投资增势强劲。未来,将加大海上风电开发力度,完善顶层设计,加快研究出台深远海海上风电规划性文件和管理办法,推动项目规范有序建设。

不过,近期部分地区如美国和欧洲的个别海上风电项目宣布搁置或延期,也在一定程度上削弱了市场对海上风电拐点临近的信心。

据BNEF统计,欧洲2025年海上风电新增装机将下降至近十年来最低水平。彭博新能源财经风电资深研究员陈相羽表示,这背后的主要原因是项目收入不确定性较大。在成本上升的情况下,开发商会优先选择有补贴的市场。

但欧洲海上风电的市场环境正在出现改善迹象。中信建投证券研究部12月发布的报告称,截至目前,欧洲2025年共有八个海上风电场获得最终投资决定,总装机容量约7GW,是2024年2.6GW的两倍多。未来一个季度,欧洲海上风电项目还会迎来密集拍卖开标,其中,英国AR7(Allocation Round 7,第七轮差价合约拍卖)体量较大,市场预期规模达5GW-6GW,且在拍卖后预计启动新一轮供应链招标。

BNEF预计,2026年至2030年,欧洲海上风电新增装机将增长至平均每年8GW,是2022年至2024年平均水平的两倍多。2036年到2040年,欧洲每年的平均新增装机将进一步提升至19GW左右。

产业链的挑战

海上风电产业链主要集中在中国和欧洲。过去四年,中国新增海上风电装机均为全球首位,累计装机容量占全球一半以上。英国排名第二,占全球海上风电累计并网容量的19.2%,其次为德国、荷兰。

中国海上风电成本一直持续下降,欧洲的成本却在2024年以来开始上涨。根据国际可再生能源署(IRENA)数据统计,中国2024年海上风电度电成本较2023年下降22%,较2010年下降72%。2024年欧洲海上风电度电成本同比上涨约16%,从0.069美元/千瓦时涨至0.080美元/千瓦时。

欧洲未来加快海上风电发展的关键是降低成本、完善产业链。此前几年,受新冠疫情和俄乌冲突影响,欧洲通胀水平走高,钢、铜、铝等核心原材料价格上涨两三倍。同时,海上风电仍处于规模化、商业化开发的初期阶段,需要大量港口、安装船舶和电网等基础设施投资,然而占据欧洲市场主导的风电企业却因自身财务问题,无力扩大投资。

如果欧洲不加速扩大海上风电产业链规模,“欧洲多国雄心勃勃的海上风电计划可能会落空”。陈相羽说,不过现在出现了一些积极的信号。为了扭转海上风电项目无人投标、流标的局面,荷兰和丹麦都计划恢复海上风电的补贴制度。另据公开消息,丹麦、立陶宛等国也计划修改海上风电招投标规则,转向对开发商更友好的差价合约模式。

欧洲海上风电投资在今年复苏后,供应链建设也随之加速。多家中国零部件厂商都获得了海洋工程、电缆等订单。例如,大金重工2025年以来,海外海上风电订单快速增长,上半年出口海工业务发运量同比翻倍,项目订单主要来自丹麦、德国、北海和波罗的海地区。

对其他地区而言,未来海上风电发展的关键则是从零开始打造产业链。《全球海上风电产业链发展报告2025》称,除中国外,全球其他地区的海上风电产能到2030年都将面临瓶颈。拉美地区海上风电产业链目前几乎处于空白,无本土海上风电机组制造商、专业安装船队和高压海缆生产基地。

如果拉美地区海上风电项目在2030年前启动,所有关键设备包括漂浮式基础、动态电缆、升压站等完全依赖进口,成本高昂且交付周期长。当地海上风电相关的工程服务能力几乎为零,缺乏海上施工、监测与运维经验。上述报告表示,要提升海上风电项目的可行性和吸引力,拉丁美洲必须着力解决基础设施短板,特别是港口设施和物流体系建设。

中国风电企业正在积极推动海上风电产能出海。世界风能大会宣布在汕头设立永久性合作机制“全球风电合作对话”。汕头拥有全球领先的海上风电装备制造产业园,以及海上风电母港。当地海上风电年有效平均利用小时数接近4000小时,比全国平均高出80%,可为其他地区输出相关经验。汕头港与世界57个国家和地区的268个港口均有货运往来,相比中国其他沿海城市,距离欧洲、东南亚等国家和地区航程较短,是风电装备出口基地的首选地点。

据中国可再生能源学会风能专业委员会统计,2024年,中国出口海上风电机组22台,共计78.2MW。截至2024年底,中国海上风电机组累计出口138台,共计581.5MW;出口机组集中于四家企业,分别是明阳智能(67台,278.8MW)、金风科技(50台,208.2MW)、东方电气(14台,63MW)、运达股份(7台,31.5MW)。

中国海上风电成本在未来还将进一步下降,并推动全球海上风电成本下降。对于降低海上风电的成本,金风科技股份有限公司董事长武钢表示,发展海上风电最关键的一点是要设计一体化。从地质水文,到基础设计、塔架设计,再到整机的优化都要整体设计,这样才能大幅度降低成本。

《全球海上风电产业链发展报告2025》称,中国2024年海上风电造价水平在9000元/kW-12500元/kW之间,粗略预计2025年近海海上风电项目单位工程造价将介于8700元/kW—11700元/kW之间,2030年单位工程造价进一步降低,到7800元/kW—10500元/kW之间。目前,漂浮式海风单位造价在4万元/kW—5万元/kW,未来随着技术进步和规模化开发,包括材料以及新的设计方式、系泊系统、标准化建设等快速降本,到2030年可能下降至2万元/kW以内,逐步具备商业化开发条件。

216.73.216.231