近年来,中国中小银行兼并重组的步伐显著加快。据统计,2022年、2023年、2024年,合并或解散的银行(包括工商注销、批复合并、批复解散等情形)数量分别为43家、77家、204家,而2025年前七个月已有约200家中小银行获准合并或解散。

兼并重组已成为中小银行化解风险、推动转型升级的重要路径。然而,关于中国中小银行兼并重组效果的研究却相对缺乏。本文尝试评估中国中小银行兼并重组的实际成效,为政府部门在下一阶段更有效地推动银行兼并重组提供有益参考。

中小银行掀起兼并重组潮的动因

纵观历史,美国和日本等经济体皆出现过银行业大范围合并的例子,这是银行业发展的内在规律。当前,中国也正在掀起中小银行兼并重组潮。概括而言,主要有三大因素推动中国中小银行加速兼并重组。

第一,宏观经济增速放缓,金融风险显现。过去数十年,中国是世界上少数没有发生过系统性金融危机的大型经济体,这在很大程度上得益于经济的持续高增长。然而,随着中国经济从高速增长阶段逐步过渡到高质量发展阶段,叠加人口老龄化、外部环境日益严峻以及新冠疫情冲击等因素,中国经济增速显著放缓,与此同时,房地产市场和地方政府融资平台等金融风险上升,导致中小银行资产质量恶化和经营压力增大。以农村商业银行为例,2017年以来,不良贷款率开始反超净息差,此后两者始终保持较大差距,这是银行资产利润率持续下降的重要原因(图1)。《中国金融稳定报告(2024)》也显示,中国处于高风险的银行有357家,比上一次统计结果增加了20家。其中,农合机构和村镇银行是高风险银行数量的集中区。在此背景下,兼并重组被视为中小银行化解风险、增强稳健性的有效手段。

第二,内部治理结构不完善,亟须通过兼并重组优化。近年来,中国中小银行在公司治理方面暴露出诸多缺陷,甚至出现了一些典型的风险事件,如包商银行、锦州银行和恒丰银行的危机案例。这些事件反映出,中国中小银行在内部治理方面存在多重问题:

一是股权结构不合理,权责边界不明晰。一些银行存在股权过于集中或过于分散的情况,尤其是大股东控制导致的内部人控制问题尤为突出,进而引发内部治理冲突和道德风险。

二是公司治理机制不健全,制衡机制失灵。一些中小银行董事会的独立性不足,高管层权力过于集中,导致决策流程缺乏必要的监督和制衡。

三是内控体系薄弱,风险管理能力不足。部分中小银行在内控机制的设计与执行上存在严重缺陷。例如,内控流程不完善、风险预警机制滞后,使得银行在面对潜在风险时缺乏足够的应对能力。

四是激励机制扭曲,经营行为短视化。一些中小银行为了追求短期业务规模扩张,忽视了合规性和稳健性要求,甚至采取激进的经营策略。在兼并重组过程中,中小银行可以通过优化股权结构、完善公司治理、强化内控体系和调整激励机制,逐步迈向更加稳健和高效的发展轨道。

第三,经济发展阶段升级,银行业结构需顺应调整。随着中国经济发展阶段的不断升级,金融服务需求呈现出新的变化,银行业结构也需相应调整,以更好地适应经济发展的内在要求。研究表明,最适宜的银行业结构应该内生于特定发展阶段的产业结构。当一国经济处于不发达阶段时,其产业结构主要以劳动密集型产业为主,企业规模通常较小,而小银行在服务小企业方面具有比较优势,因此,其最适宜的银行业结构应该是小银行主导。反之,当一国经济发展到更发达阶段时,其产业结构变为以资本密集型产业为主,企业规模通常较大,而大银行在服务大企业方面更具比较优势,因此,其最适宜的银行业结构应该是大银行主导。

中国银行业结构演化的历史路径反映了其产业结构的变迁。改革开放前,中国长期推行赶超战略,经济结构以国有企业为主导,这种经济特性催生了以大银行为主导的银行业结构。大银行通过集中资源,为国有大型企业提供资金支持,以满足国家战略性产业发展的需要。改革开放后,中国逐步转变发展方式,按照比较优势发展经济,大量民营经济和劳动密集型产业兴起。这一时期,民营企业数量众多且规模较小,其融资需求更适合小银行提供支持。因此,在这一阶段,中国大力推动小银行的发展,鼓励新设立区域性商业银行和农村金融机构,导致小银行在银行业结构中的占比显著提升。

随着中国经济持续发展,民营企业的规模逐渐壮大,产业结构加速向资本密集型和高技术产业转型,企业对融资需求的规模和复杂程度显著提升。这种变化使得小银行在支持大型民营企业融资需求方面逐渐力不从心。同时,数量众多的小银行也带来了过度竞争、资源浪费和风险管理能力不足等问题。因此,银行兼并重组成为优化银行业结构的关键手段。

中小银行兼并重组的成效评估

理论上,通过资本、资源和业务的整合,兼并重组可以为中小银行注入新的发展动力,但其效果还取决于重组的执行质量、整合的深度以及外部经济环境的支持等因素。

近年来,中国政府高度重视中小银行兼并重组工作,通过政策引导和制度创新,政府从监管政策、重组模式、不良资产处置、区域协调和公司治理等多方面为中小银行兼并重组提供制度保障和政策支持。这一系列举措旨在优化银行业结构、提高中小银行的稳健性与竞争力。然而,中小银行兼并重组的实际成效如何?哪些方面的配套政策仍需进一步完善?这些都是亟待探讨的重要现实问题。

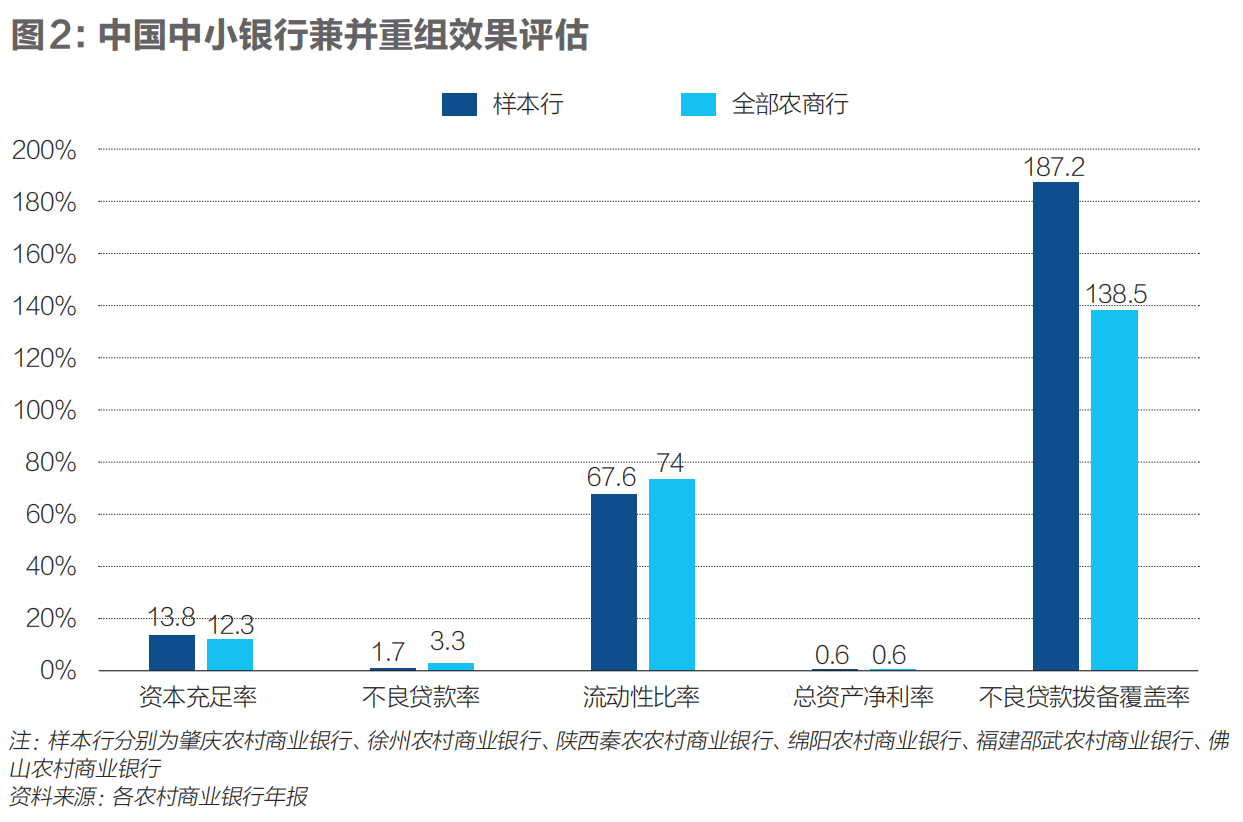

本文整理了2020年至2021年间完成兼并重组的14家银行数据,最终选取了数据完整的6家农商行作为分析样本,并将其2022年的经营数据与全国农商行当年的平均数据进行对比,从多个关键指标评估中小银行兼并重组的效果。分析主要聚焦于资本充足率、不良贷款率、流动性比例、资产收益率和不良贷款拨备覆盖率五大核心指标,研究结果初步揭示了兼并重组对中小银行的实际效果(图2)。

第一,提高了资本充足率,增强了偿付能力。当年全国农商行的资本充足率均值为12.3%,而完成兼并重组的6家农商行的资本充足率均值达到了13.8%。这表明,通过兼并重组,中小银行资本实力显著增强,偿付能力得到提升。

第二,降低了不良贷款率,优化了资产质量。当年全国农商行的不良贷款率均值为3.3%,而完成兼并重组的六家农商行的不良贷款率均值仅为1.7%。这一显著差异表明,兼并重组有助于优化银行的信贷结构,改善资产质量和风险管理能力。

第三,流动性比例有所下降,但管理能力提升。当年全国农商行的流动性比例均值为74.0%,而完成兼并重组的六家农商行的流动性比例均值降至67.6%。这一下降趋势可能是由于兼并重组后,银行资金实力增强、融资渠道拓宽,不再需要持有过多的流动性资产来应对潜在风险。

第四,盈利能力尚未显著提升。当年全国农商行的总资产净利率均值为0.6%,而完成兼并重组的六家农商行的总资产净利率均值同样为0.6%,并未表现出明显的提升。这可能是由于兼并重组后的协同效应尚未完全显现,且盈利能力的提升受到多种因素影响,包括业务模式的转型、市场扩张能力以及外部经济环境的变化等。因此,兼并重组对盈利能力的改善往往需要较长的时间才能体现。

第五,风险抵补能力显著增强。当年全国农商行的不良贷款拨备覆盖率均值为138.5%,而完成兼并重组的六家农商行的不良贷款拨备覆盖率均值达到187.2%。这一结果表明,兼并重组后银行在贷款损失准备金的计提上更为充足,风险抵补能力显著增强。

政策启示

前文研究表明,中国中小银行兼并重组在提升资本充足率、优化资产质量和增强风险抵补能力方面取得显著成效,但在提高盈利能力方面尚未取得预期效果。

这为下一阶段进一步完善中小银行兼并重组政策提供了四点启示:

一是继续稳妥推进兼并重组,持续提升中小银行抗风险能力。利用兼并重组优化中小银行的资本结构和流动性管理,是增强其抗风险能力的核心手段。为此,需要加大资本补充支持力度,拓宽资本来源渠道。

二是加大政策支持力度,帮助中小银行恢复自主经营能力。兼并重组后的中小银行需要一定的政策支持来减轻整合成本、提升经营效率,并逐步恢复造血功能。

三是完善兼并重组后的治理架构,确保长期成效。兼并重组的效果不仅取决于短期的风险处置能力,更依赖于长期的治理体系优化。因此,应将提升公司治理水平和经营管理能力作为重组后的核心任务。

四是强化监管协同与市场化机制,确保兼并重组稳步推进。在兼并重组过程中,监管机构需加强协同合作,同时发挥市场机制的资源配置作用,确保重组工作的有序推进。

综上,中小银行兼并重组是深化金融供给侧结构性改革的重要抓手,其成效直接关系到中国金融体系的稳健性和服务实体经济的能力。通过稳步推进重组、完善政策支持、优化治理架构以及实施差异化管理,中国中小银行可以在重组过程中实现风险化解与竞争力提升的双重目标,为金融体系的高质量发展注入新的活力。■

(作者杨子荣为中国社会科学院世界经济与政治研究所副研究员、副主任;李芃辰为中国社会科学院大学应用经济学院博士研究生;编辑:王延春)