11月13日,中芯国际(688981.SH)发布第三季度财报。财报数据显示,多项核心指标创下历史新高,营收达到171.62亿元,同比增长9.9%,环比增长6.9%;归母净利润同比大增43.1%,达到15.17亿元; 毛利率为25.5%,环比增长4.8%。

中芯国际成立于2000年,根据中芯国际2024年年报,全球各纯晶圆代工企业中,中芯国际年销售额位居全球第二,在中国大陆企业中排名第一。

在业绩说明会上,中芯国际联合首席执行官赵海军表示,抓住国内芯片产业链切换迭代的机遇,成为不少企业的稳定供应商,是中芯国际当前及可预见未来的订单可持续性的保障。

财报显示中芯国际营收主要来自28纳米以上的成熟制程,而非外界高度关注的先进制程。中芯国际是中国唯一主攻14纳米及以下先进制程芯片的晶圆代工厂,产业各界期盼它尽早实现7纳米芯片量产,甚至早日攻克3纳米、2纳米。目前国际上用于AI、高端智能手机、电脑及服务器的主芯片都正在进入2纳米、3纳米时代。

赵海军表示,今年以来,除了人工智能芯片,中芯国际在主流芯片市场均实现温和增长或企稳回升,另一方面,中芯国际三季度产能利用率已达95.8%的高位,整体上产线仍处于供不应求的状态,出货量还无法满足客户需求。

业界对此有心理预期,多位AI芯片从业人士向《财经》表示,如果说今年对AI芯片创业公司最重要的事情是赶紧上市,那明年最重要的事情之一就是抢中芯国际的产能。

抓住产业链切换机遇

从业务结构来看,中芯国际收入来源呈现鲜明的区域与产品特征。地区分布上,中国区市场仍是核心支柱,三季度贡献86.2%的收入,美国区收入占比10.8%,欧亚区占比3.0%,市场布局保持稳定。其中,中国区收入绝对值环比增长11%。赵海军表示,增长动力主要来自芯片产业链切换加速,同时国内市场持续扩大。

业务类型方面,晶圆代工业务持续主导,三季度收入占比达95.2%,较上一季度提升0.6个百分点。

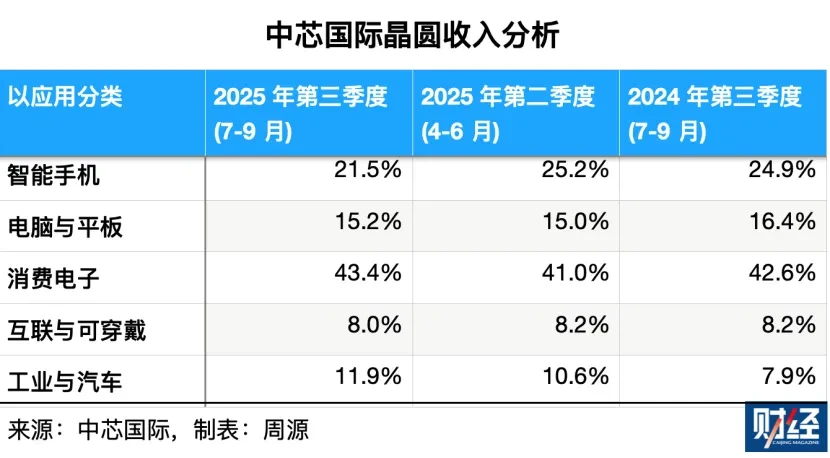

从应用领域来看,晶圆收入中智能手机、电脑与平板、消费电子、互联与物联网、工业与汽车领域占比分别为21.5%、15.2%、43.4%、8.0%和11.9%。

其中,消费电子环比增长15%,表现强劲。这主要是因为目前正处于国内企业加速替代海外份额的阶段,以智能音箱中的处理器为例,此前中高端市场主要由国外厂商占据,如今国内厂商在高端市场的份额正在不断提升。

并且消费电子不断涌现新兴领域,带来了增量需求。例如,国家规定所有电动自行车、汽车三脚架必须安装Cat.1设备,以实现精准定位,这为行业带来了显著增量。此外,TWS耳机、OWS耳机、WiFi相关设备等传统优势领域需求持续增长,表现稳健。

工业与汽车领域也成为中芯国际新的增长极,动力同样来自国产替代。但汽车芯片国产化替代速度不会很快,因为汽车芯片不像网络和手机芯片只要达到类似水平就可以替代,汽车芯片仅安全认证就比较花时间,所以这块业务虽长期向好但不会出现陡峭增长曲线,在二季度业绩说明会上,赵海军也证实了这一点。

智能手机客户贡献的收入占比则在环比、同比下滑,降至21.5%。背后原因主要有两点:一是产能供不应求且存在急单,中芯国际协调手机客户推迟了手机订单交付;二是手机客户需求的季节性调整。中芯国际目前为智能手机厂商代工的芯片主要集中在成熟制程和特种工艺领域,而不是最顶级的旗舰手机处理器。如电源管理芯片、显示驱动芯片等。

产能方面,中芯国际月产能从2025年二季度的99.13万片折合8英寸标准逻辑,提升至三季度的102.28万片折合8英寸标准逻辑,产能规模持续扩张。销量方面,三季度销售晶圆达249.95万片折合8英寸标准逻辑,环比增长4.6%,同比大幅增长17.8%,销量增长与产能扩张形成良性互动。能实现这样的增长,同样是因为产业链切换加速进行,以及渠道还在备货补库存,而中芯国际积极配合客户保证出货。

本季度财报一大亮点在于毛利率环比上升4.8个百分点,达到25.5%,远高于公司此前给出的18%-20%的指引区间。中芯国际首席财务官吴俊峰表示,最关键的原因是三季度的产能利用率超过95%,比预期高出3.3个百分点,所以尽管三季度的折旧较二季度有较大增长,但产能利用率的显著提升有效抵消了折旧上升带来的压力。

此外,该公司二季度出现毛利率环比下降,当时的解释是“由于生产波动和产品组合变化带来的平均销售单价下降所致”。在三季度,“生产波动”问题已经完全解决,这也是毛利率大增的主要原因之一。

存储超级周期带来不确定性

四季度对于晶圆代工厂而言虽属于传统淡季,但产业链切换迭代效应持续显现,出现“淡季不淡”的现象。

中芯国际预计2025年第四季度收入环比持平至增长2%,毛利率介于18%至20% 之间,公司全年销售收入预计超过90亿美元,收入规模将迈上新台阶。

但是对于2026年一、二季度的营收预期,赵海光表示公司目前持保守态度,主要是因为“存储超级周期”正为晶圆代工行业带来不确定性。

由于AI数据中心对存储产能的“吞噬式需求”,当前全球存储市场从消费级到企业级出现全品类价格高涨,如HBM(High Bandwidth Memory,高带宽内存)价格年内暴涨500%,DDR4(第4代双倍速率同步动态随机存储器,主要用于个人电脑和服务器)价格涨幅超50%。

据第三方资讯平台中国闪存市场预测,2025年全球存储市场规模有望达到1932亿美元,创下历史最高纪录。摩根士丹利指出,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片市场预计将开启持续数年的“超级周期”。

存储超级周期的负面影响主要集中汽车、手机等终端侧,但代工行业也会受影响。

“大家不敢在来年第一季度下达大量订单、安排大量出货,核心是不确定来年能获得足够存储芯片来支撑手机、汽车等产品的生产。”赵海光解释说。

另一方面,存储芯片价格上涨,但终端产品(如手机)价格预计不会同步上涨,终端厂商为了平衡存储芯片带来的成本压力,可能会要求其他(非存储)芯片降价 ,继而可能导致代工厂打价格战。

存储超级周期于中芯国际也并非全是不利消息。赵海军解释说,面向AI的存储芯片将占用大量产能,碎片化、少量多样的市场被大型存储芯片供应商忽视,这为中小供应商提供了巨大机遇。而这些中小供应商大多是中芯国际的客户,中芯国际在这一领域的影响力较大,其他代工厂涉足较少,因此可持续提供存储芯片相关代工服务。

11月14日,中芯国际开盘后小幅冲高1.88%,随后震荡走低,最终收于每股118.18元人民币,当日跌幅达4.00%。同期,A股半导体(申万)板块整体下跌 2.56%。

从行业视角分析,中芯业绩到达一个高位,产能拉满,7纳米还需要时间,加上超级存储周期带来的问题,暂时成长性不足。一旦7纳米产线建好,Ai芯片代工的高利润率将进一步拉升该公司业绩。从资本市场视角分析,市场对公司的高成长性预期目前暂被透支,后续需要新故事支撑下一轮的资本市场增长动力。未来,中芯国际能否持续提升先进制程竞争力、平衡业务结构、应对行业竞争与外部环境变化,将是其实现稳健增长的关键。

216.73.216.46