4月以来,特朗普政府的关税政策经历了剧烈波动与多次重大调整。特别是针对中国,美国先是施加“对等关税”,随后又多次提升关税,最终将税率加征至145%,这可被视为一次极限关税的压力测试。

在如此高的关税下,4月中国对美出口同比下降21.3%,下降幅度显著低于此前各类模拟测算的结果。其原因何在?可持续性如何?本文尝试基于美国进口商提单层面的微观数据做逐一回答。

抢进口在“对等关税”早期发挥作用

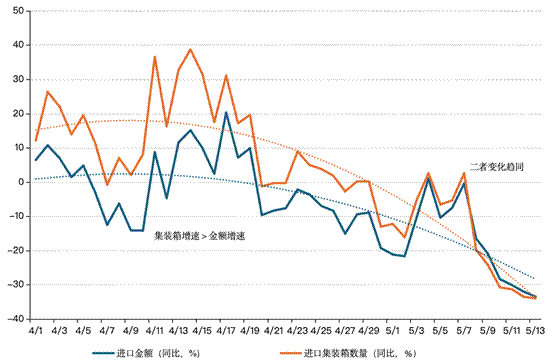

基于Panjiva(标普供应链财智)数据库数据,我们对美国进口商海运进口行为进行日度分析,结果显示:4月上旬和中旬,美国从中国进口表现出显著的抢进口行为。但由于政策频繁变动,进口商的行为变化十分剧烈。4月2日到7日,在确认征收“对等关税”后,美国自中国进口增速显著下降。但4月10日到15日,在双方多轮互加关税、市场预期关税还将继续升高的情况下,美国自中国进口增速又出现多次冲高。

中美海运主要集中于美西航线,该航线离岸日与到港日的时间差约为2周到3周。因此,4月的中国对美国出口数据,可参考4月15日至5月13日的美国到港货物数据。数据显示:无论是金额还是集装箱数量,在4月15日之后,相较于上年的同比增速仍然维持在正增长,虽然增速开始趋势性下行,抢进口特征在初期还是非常显著。进口金额同比从4月20日起才开始连续性负增长,进口量同比连续性负增长则到月底才出现,金额数量增速缺口意味着,即便面临高关税,此时低值商品的抢进口仍然在进行。总体来看,在4月15日-30日,受到抢进口因素的作用,美国从中国进口货值同比下降10.5%。

5月之后,进口数量和金额差异迅速收敛,数量和金额总体都呈现负增长,且和4月不同的是,二者之间呈现同减特征,没有了之前的缺口,这意味着,即便是低值商品,此时的抢进口也很难进行。5月7日之后,进口的负增长进一步扩大,在5月1日-13日这个时间段内,美国从中国进口同比下降了21.3%。总体来看,在高关税之下,抢进口在早期支持了美国从中国的进口。

美国自中国进口日度情况

数据说明:原始数据为日度数据,为剔除星期效应和季节效应,使用7日移动平均同比增速进行测算。

美国对中国进口品短期调整较难

基于Panjiva数据,4月15日-5月13日,美国从中国海运进口货值同比下降15.5%,这与中国海关总署公布的4月中国对美出口下降约21%较为接近,但是,这一时期按照货值计算的中国占美国海运进口的比重仅下降1.3%。这意味着整体来看,在关税非预期大规模上升期间,美国进口商在短时间内难以迅速调整进口来源、找到替代。细分产品看,对美市场份额稳定及上升的产品在中国对美国总出口中的占比合计超七成。

有的产品在美市场份额上升,与关税豁免有关。比如无机化学品(HS28)和有机化学品(HS29),二者占美对应行业进口市场份额同比分别上升7.7个和6.8个百分点。对等关税宣布后,4月3日美国白宫发布了一份关税豁免清单,覆盖了2024年全球6440亿美元的进口产品,这两个类目下有较多产品在关税豁免行列。

有的市场份额上升则是因为美国依赖性较高,短期内难以替代。例如玩具(HS95),美国自中国进口金额同比下降24.4%,但是在美国的进口占比还上升了10个百分点,当前航期有较大比重是万圣节和圣诞玩具订单,定制化产品订单已发出较难短期内转移生产,这显示出美国对中国玩具行业的高依赖,不可替代性凸显。服装(HS61)也呈现类似特征,对美出口同比下降18.1%,但同期占比上升近2个百分点。

其他中国对美出口重点行业也大多保持了市场份额的总体稳定,包括纺织品(HS63)、家具(HS94)、塑料及其制品(HS39)、电气、电器及零部件(HS85)、钢铁制品(HS73)、机械(HS84)、汽车及其零部件(HS87)等。

保税运输递延进口关税

我们可以通过提单信息观察到三种保税运输方式:一是即时运输,即货物暂时不进入美国市场,而是被运送到美国境内另一海关指定地点(如内陆港口、保税区、保税仓库),关税在货物最终进入美国市场时才会缴纳;二是即时出口,即货物进入美国后,直接办理出口将其运往其他国家;三是运输与出口,货物在美国进行转运时处于保税状态,直至出口到其他国家。

2025年4月15日-5月13日,美国自华三类保税运输进口占美自华进口集装箱数量和货值比重分别为14.0%和15.7%,基本上保持和上年同期稳定的水平。同时,在一些单日的进口额大幅上升,例如在4月1日和5月3日,单日保税运输进口占总进口的比重达到30%左右。

分运输方式来看,即时运输是这三种方式中最重要的,其规模和金额占三类方式的比重均超过95%,其决定了保税运输的总体走势,也主要对应相关新闻报道中最为关注的极限关税下的保税区和保税仓库进口。在即时运输进口中,占比较高的行业包括机械(22.1%),电气、电器及零部件(15.5%),汽车及其零部件(8.5%)。将货品进口至保税区至少有两方面动机:一是将货物暂时存储在保税区,以推迟关税缴纳,从而灵活应对关税政策的变化。二是在保税区进口中间品和零部件,在保税区进行加工组装,之后再出口其他国家。极限关税以来,由于保税仓库出现了大量满负荷运转的情况,因此数据并未显示即时运输相较于过去大幅上升。

此外,笔者还观察到保税运输的另一种方式——即时出口出现大规模上升,虽然其绝对规模远小于即时运输,但其数量相较于去年同期翻了3倍。这意味着,在极限关税下,有更多的货物到达美国后直接办理出口至别国以避免被征收关税。

总结来看,在短期极端关税压力测试下,上述三重因素使中国对美出口显示出一定韧性,但是如果极端关税持续更长时间,则中国对美出口有进一步下降可能:一是抢进口大约在半个月内失去动能,随着关税政策的持续影响,前期因抢进口带来的短期增长难以持续;二是产品进口来源地调整空间上升,美国为降低对华进口依赖,会加速推动进口来源地多元化,寻找其他替代供应商,进一步挤压中国产品在美市场份额;三是保税区存储有限,保税运输虽在一定程度上缓解了关税冲击,但保税区的存储空间和运营能力有限,追加空间并不容易,难以长期支撑大规模的货物存储与周转。

因此对于中国而言,最重要的还是要继续加快构建双循环新发展格局,扩大内需,减少经济增长对外需的依赖。通过加强国内市场的培育与开发,提升国内消费市场的规模与质量,增强经济增长的内生动力,降低美国等外部市场极限施压对中国经济的冲击,增加中国超大规模经济体的对外吸引力。

当然,为了聚焦极端关税的影响,本文的分析集中于中美日内瓦联合声明之前的情况,后续我们将持续跟踪中美达成协议后的最新情况,关注关税政策的调整、贸易数据的变化以及企业行为的动态,以便更全面、准确地评估极端关税这一压力测试场景的后续影响。

(谢慧敏为中国社科院世经政所博士后、杨盼盼为中国社科院世经政所研究员、徐奇渊为中国社科院世经政所研究员;编辑:王延春)