4月28日,港交所披露易网站显示,赛力斯(601127.SH)正式提交首次公开募股申请,拟在港交所主板上市。

外界意外的是速度之快,3月底,赛力斯在发布2024年全年业绩的同时释放了上市信号,刚到月底,赛力斯就递交了招股书,加强全球化布局。

第二天,赛力斯公布了2025年一季度的财务数据:营收191.47亿元、同比降27.91%;归母净利润7.48亿元,同比增长240.6%。

一增一减之间,是赛力斯的销量变迁。2025年以来,赛力斯汽车销量走弱,1月-3月合计销量为54552辆,同比下滑了42.47%。但因为售价高达50万元的问界M9是销量主力,拉高赛力斯的毛利率,仍然贡献了高盈利。

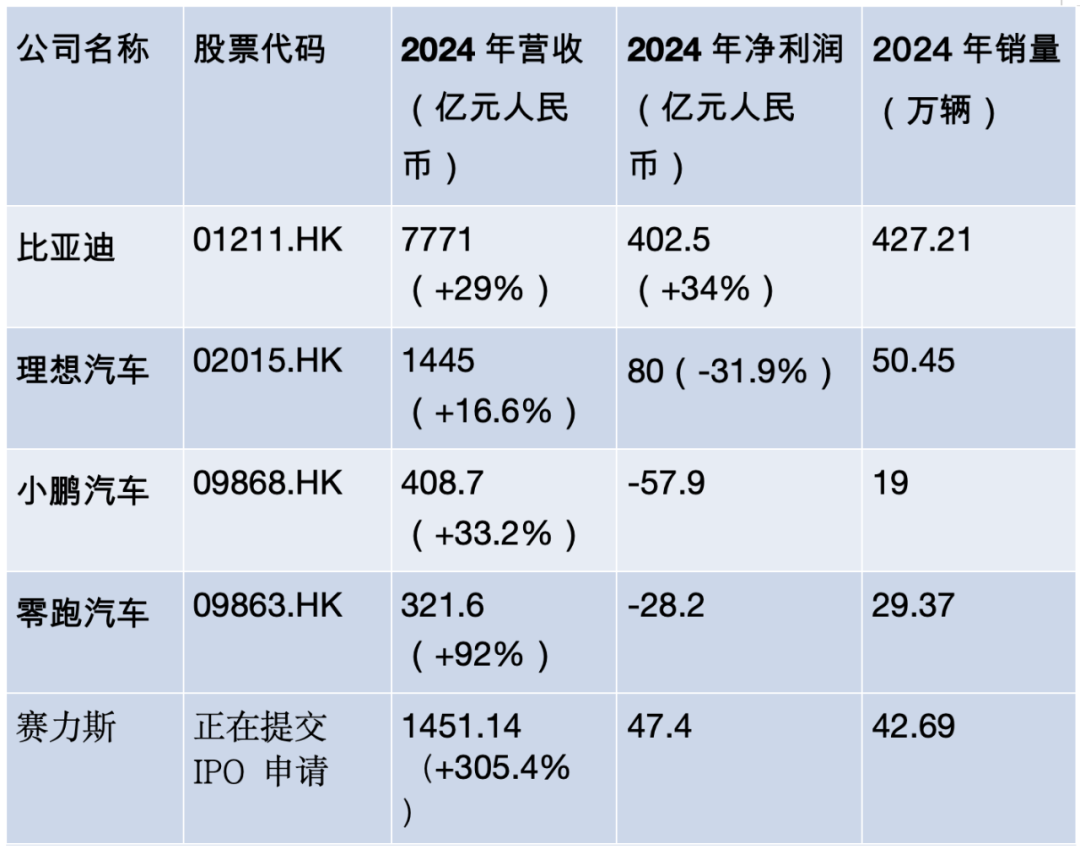

目前有四家中国新能源车企在香港上市,其中比亚迪(01211.HK)的规模最大,2024年卖出了427.21万辆车,营收约7771亿元(+29%),净利润402.5亿元(+34%)。

理想汽车(02015.HK)其次,2024年营收1445亿元(+16.6%),利润80亿元(-31.9%),和赛力斯的规模接近。小鹏汽车(09868.HK)和零跑汽车(09863.HK)正在努力扭转亏损,2024年营收分别是408.7亿元(+33.2%)和321.6亿元(+92%),亏损57.9亿元和28.2亿元。

(图说:多家在港新能源车企主要数据比较 制表:王静仪、施智梁)

对比其他在港上市的新能源车企,赛力斯的PE(市盈率)约34.96倍,介于比亚迪(35.97倍)和理想(23.62倍)之间;PB(市净率)为16.95倍,高于比亚迪的6.64;PS(市销率)为1.43倍,也高于比亚迪的1.36倍。

赛力斯招股书显示,IPO募集资金将用于研发投入、多元化新营销渠道投入、海外销售及充电网络服务、营运资金等,以推进全球化战略布局,打造国际化资本运作平台,提高综合竞争力。

从财报数字来看,赛力斯重销售超过研发。2024年的研发投入达70.53亿元,同比增长58.9%,尽管超过蔚来(64.2亿元)和理想(67.8亿元),但赛力斯的销售费用是研发费用两倍以上,2024年达192亿元。此次港股上市募资的第一大用途就是加大研发。

截至4月29日收盘,赛力斯股票报收于127.25元,下跌1.35%,市值超2078亿元。

一季度营收降而利润增

赛力斯于1986年以弹簧制造起家,并于2003年和2016年先后进入整车制造领域和新能源汽车领域,历经“三次创业”,实现业务的升级跃迁。

公司核心的新能源品牌“问界”自2021年推出以来,车型销量实现快速增长。2024年的年销量达到42.69万辆,同比增长182.84%,超额完成了倍增目标。

这带动赛力斯在2024年扭亏为盈,成为继特斯拉、比亚迪、理想之后全球第四家盈利的新能源车企。2024年,赛力斯以1451.76亿元营收、同比增长305.04%,以及59.46亿元净利润的业绩,在五年来第一次实现盈利。

但由于销量下滑,2025年一季度,赛力斯营收191.47亿元、同比降27.91%;归母净利润7.48亿元,同比增长240.6%。

利润仍然增长的原因是,售价50万元的问界M9是赛力斯的销量主力,单车型毛利率接近30%,推动公司2024年整体毛利率攀升至23.8%,超越特斯拉和理想等企业,同比增加16.6个百分点。

2024年赛力斯的单车成交均价达到40.2万元,位列国产品牌单车成交均价第一。根据咨询公司弗若斯特沙利文的资料,问界在中国新能源乘用车市场排名第五,而在中国高端品牌新能源乘用车市场排名第三。按2024年销量计,问界M9在中国售价人民币50万元级乘用车车型中排名第一。

赛力斯的2024年财报呈现出一种稍显矛盾的财务图景:高销量推动下,赛力斯的经营活动现金流净额为225.15亿元,同比激增251.93%;另一面却是资产负债率87.38%的潜在风险,高于比亚迪(74.64%)和理想(56.07%)等同行。

激进的扩张策略使负债规模膨胀至824.58亿元(同比+87.22%),流动比率与速动比率分别来到0.86和0.83,短期内面临偿债风险。

根据招股书披露,此次IPO赛力斯拟将募资净额70%用于研发投入,20%用于多元化新营销渠道投入、海外销售及充电网络服务以提升全球品牌知名度,10%用作营运资金及一般公司用途。

研发成为重点,2024年赛力斯投入达70.53亿元,同比增长58.9%。研发人员扩充至6201人,同比增长25.15%,占总员工比例32.92%。在此推动下,2024年赛力斯专利授权同比增长57%,其中发明专利增长262%,软件著作权增长726%。

据介绍,赛力斯推出了魔方技术平台,兼容多种动力,支持增程、纯电、超混三种动力形式的无缝切换,使同一生产线可柔性生产不同动力车型,研发效率提升30%,成本下降19%。

115亿元加强绑定华为

自2021年联手打造问界系列以来,赛力斯与华为通过“联合设计、联合营销、联合销售”构建了技术、渠道与资本的深度绑定模式。

华为为问界系列提供ADS 3.0智驾系统与鸿蒙座舱,截至2025年4月1日,智驾用户超42.7万,里程累计16.9亿公里。财报显示,截至2024年底,双方已联合申请专利2173项,其中智能驾驶相关专利占比62%。

2025年2月,赛力斯以115亿元完成对华为旗下引望智能10%股权收购,深化利益绑定。2025年3月31日,深圳引望智能技术有限公司完成工商信息变更,华为持股比例由100%调整为80%,新增阿维塔和赛力斯汽车两大股东,分别持股10%,赛力斯集团股份有限公司创始人张兴海任引望董事。

华为的深度赋能主导了赛力斯在中高端市场的突破。2024年问界M9全年交付15万辆,连续12个月蝉联50万元级豪华车销冠,打破海外品牌以往在此领域的垄断。问界M7成为中国市场30万元级最畅销自主品牌车型,2024年交付量约20万辆。

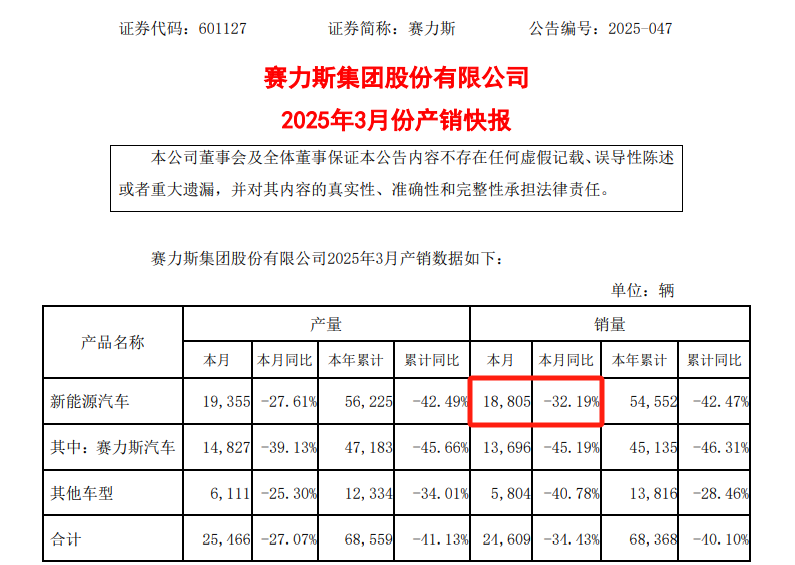

不过,2025年以来,由于消费者持币观望新车,赛力斯汽车销量走弱,1月销量为17906辆,同比下滑51.39%;2月销量为17841辆,同比下滑41.04%;3月销量18805辆,同比下滑32.19%。

图源:赛力斯产销快报

2025年4月,被赛力斯寄予厚望的问界M8发布,这款中大型SUV售价35.98万至44.98万,填补了问界M7(30万级)与M9(50万级)之间的市场空白,对标理想L9、宝马X5、奔驰GLE等车型,24小时大定即突破3万辆,下一步赛力斯要做的是确保交付。

在加强国内市场的同时,从近期的动作也可以看出,赛力斯也在加速出海布局。公司举办2024年海外商务大会时表示,已覆盖欧洲、美洲、非洲等70多个国家和地区,累计出口汽车超过50万辆,未来要成为全球豪华品牌前十强。

2024年,赛力斯在欧洲市场已进入包括挪威、德国、英国、瑞士在内的多个国家,完成了海外市场的初期布局。此番赴中国香港上市,也是为了推进全球化战略布局,打造国际化资本运作平台,提高综合竞争力。

除了完成港交所上市,赛力斯在2025年有三大目标:问界锚定豪华车阵营,M9锚定豪华车销量持续第一;海外市场新能源汽车实现倍增计划;三年内,赛力斯新能源汽车实现百万量级目标。