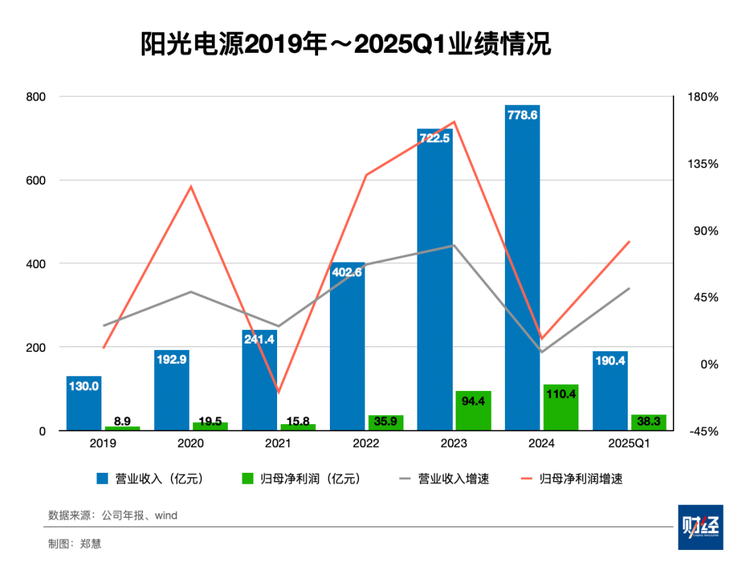

2024年度,光伏主产业链(硅料、硅片、电池片、组件)龙头企业普遍亏损数十亿元,逆变器龙头阳光电源(300274.SZ)却实现了超百亿元盈利。

据阳光电源年报披露的数据,2024年公司营业收入778.57亿元,同比增加7.76%,归母净利润110.36亿元,同比增加16.92%。2024年业绩仍实现了增长,但增速较2023年大幅下滑。2023年度,阳光电源的营收、归母净利润分别同比增长79.47%、162.69%。

不过,2025年一季度,该公司的业绩增长又开始提速,实现营业收入190亿元,同比增长50%,归母净利润38.3亿元,同比增长82%。

阳光电源之所以在光伏下行周期实现高额盈利:一是与主产业链四个环节相比,逆变器业务的竞争格局较好;二是其布局多年的第二增长曲线——储能集成业务开始拉动业绩增长;三是其在前述两个领域的技术、产品、品牌均处于领先地位,且海外业务布局领先。

阳光电源的光伏逆变器业务常年与华为共居前二,与第二梯队企业能拉开较大差距,风电变流器产品全球出货量位居第一,储能系统出货量则多年位居中国企业第一。在第三方机构Infolink的全球储能系统集成商(交流侧)排名中,阳光电源2024年位居第二,仅次于特斯拉。

海外市场在阳光电源的营收中占比约46.62%,毛利率高达40.29%。海外品牌方面,可融资性评级是海外电站项目开发的重要参考,据彭博新能源的可融资评级,2024年阳光电源PCS、储能系统可融资评级均排名全球第一。

美国政府对中国持续加码的关税,尤其是4月以来特朗普政府提出的对等关税,给所有出口至美国的中国企业带来不小压力。

阳光电源管理层在业绩会上表示,美国市场在其总营收中占比10%~20%,目前逆变器可通过泰国、印度的工厂正常发货,储能系统发货暂停,但需求仍在,如果美国的高关税持续,预计今年出货将减少4GWh(吉瓦时)-5GWh,整体影响有限。

截至4月29日收盘,市值1270.87亿元,高于隆基的1126.1亿元。

第一曲线稳固,第二曲线发力

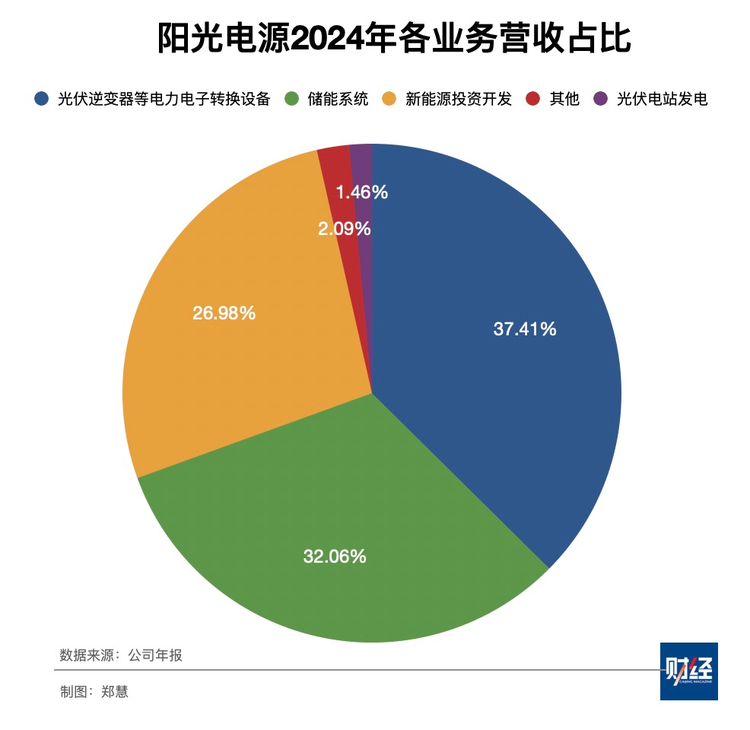

从2024年收入结构来看,光伏逆变器等电力电子转换设备仍然是阳光电源的基本盘,营收占比37.41%。逆变器将太阳能电池组件产生的直流电转为交流电,以供并入电网或供负载使用,是光伏系统的核心设备之一。

作为第二曲线,阳光电源储能系统业务明显提速,占比从2023年的24.64%提升至2024年的32.06%。此外,新能源投资开发的收入下滑,年报称是由于低毛利的家庭光伏业务收入占比提升。

盈利能力方面,光伏逆变器等电力电子转换设备、新能源投资开发、储能系统的毛利率分别为30.9%、19.4%、36.69%。

与持续降价、毛利承压的光伏组件相比,阳光电源的光伏逆变器仍然保持着较高的毛利水平。全球逆变器市场呈现两超多强的格局,华为、阳光电源处于第一梯队,据S&P Global数据,2023年阳光电源和华为光伏逆变器出货市场占有率分别为23.8%和22.9%,位居前两位,远超第二梯队企业不足5%的市占率。逆变器的技术门槛相对较高,头部企业可以通过产品持续迭代驱动差异化竞争,同时借助规模化采购降低成本,以全球渠道布局和品牌溢价占据高毛利市场。

2024年,阳光电源逆变器全球发货147GW(吉瓦),同比增长13.08%。管理层预计,2024年到2030年光伏需求的年复合增长率大概在10%以上,逆变器业务将伴随光伏市场的增长而稳步增长。

阳光电源是光伏行业中少数真正实现第二曲线增长的公司。

2014年,阳光电源与三星SDI成立合资公司,开始布局储能业务。2022年前后,随着光伏、风电装机规模迅速扩大,为了平抑风光发电的间歇性和不稳定性,储能需求开始提升。但2021年至2022年,由于上游原材料碳酸锂价格较高,储能毛利率承压,2023年以来,随着碳酸锂降价,储能的毛利率大幅提升。

2024年,阳光电源储能系统全球发货28GWh。据中信建投研究,储能业务成为当前阳光电源市场估值的核心驱动力,储能业务的量、利,以及单位盈利的持续性,成为市场判断其价值和潜力的关键因素。

中信建投在3月底发布的一份研报中提出,预期阳光电源的毛利率将稳定在当前市场预期的水平之上。主要原因有三点:其一,当前储能需求全球多点开花,预期2025年全球增速保持在40%-50%,同时各国更看中构网型储能,供给需要差异化而非同质化竞争;其二,海外市场,尤其是欧美市场的进入门槛较高,且美国市场主要竞争对手主要是特斯拉、Fluence等报价高的本土企业,低价竞争风险较小;其三,美国本土储能电芯产能少,短期内本土化比较困难,可以通过向客户调价、转移供应链等规避关税风险。

不过,随着美国政府4月以来不断升级对中国的对等关税,高利润的美国市场陷入停滞。一位美国的渠道商告诉《财经》,由于关税奇高无比,其在中国的储能供应商已经不再报价,更有大量订单被取消或暂停。

此外,当前以宁德时代为代表的电芯生产企业也开始向下游延伸,切入储能系统领域,开拓海外市场。阳光电源管理层表示,公司会坚持电芯中性战略,以及“三电融合智储一体”理念。

阳光电源方面认为,储能系统的核心能力主要是电力电子、电化学和电网支撑技术的深度融合,需要提升整个系统性能,包括安全性、稳定性、效率、数智化水平、并网能力等等,而阳光电源的核心竞争力在对电网的理解及电网支持方面。管理层表示,阳光电源具备电芯定义能力,电芯厂商如果能够提供有竞争力的产品,公司保持开放合作态度。

美国关税有何影响

2024年,阳光电源在中国大陆的营收占比53.38%,毛利率20.91%,在海外地区的营收占比46.62%,毛利率高达40.29%。

阳光电源在回复投资者提问时提到,2024年前三季度美国的业务收入约占公司总营收的15%。年报业绩交流会上,管理层表示,美国业务的收入占比约10%~20%。此外,据中信建投估算,2023年阳光电源储能业务收入结构中,美国占比约45.7%,逆变器业务收入结构中美国占比约 26.0%。

目前美国对中国出口产品的对等关税税率高达125%,叠加基础关税3.4%、芬太尼关税20%、301条款关税7.5%(2026年1月1日起升至25%),中国储能电池出口美国的关税税率高达155.9%;叠加基础关税2.5%、301关税25%、芬太尼关税20%,中国逆变器出口美国关税税率达到172.5%。

阳光电源管理层在业绩沟通会上表示,目前逆变器可通过印度、泰国的工厂正常发货至美国,储能发货则处于暂停状态。

印度、泰国的对等关税税率分别为26%、36%,美东时间4月9日,特朗普政府宣布将暂停中国以外其他国家的对等关税90天,统一征收10%的从价税率。

储能方面,管理层表示,关税在50%~60%以内可以与客户重新谈判,但超过这个数字就很难。目前美国市场上目前难以找到替代品,客户仍希望等税收政策明确后进一步加强合作。综合来看,美国市场的需求仍然在,只是时间会延后。

管理层提到,阳光电源年初制定的2025年储能全球出货目标是40GWh-50GWh,假如美国高关税政策一直持续,极限情况下和年初目标相比会影响全年发货4GWh-5GWh,整体发货影响有限。此外,公司在海外的储能工厂预计今年年底前投产,进一步分散关税压力。

2024年底,阳光电源拟发行全球存托凭证GDR募集资金,拟投项目中包含约19.27亿元的海外逆变设备及储能产品扩建项目,其中储能拟建15GWh,一期5GWh,二期10GWh。

阳光电源董事长曹仁贤在业绩交流会上提到,他仍然坚定看好清洁能源的未来。第一,碳中和的目标一直没有变。长期来看,未来清洁能源能够持续稳定发展。第二,从发展空间上来看,全球风光一次能源消费占比尚处低位,全球一次能源消耗中可再生能源占比仅14%左右,其中光伏风电占比5%左右,未来提升空间非常大。第三是新能源未来规模化+技术进步,度电成本持续降低,经济性持续改善,新能源将是最便宜的电力来源,预计未来仍将保持快速增长。

216.73.217.100