在披露季报这件事上,中庚基金丘栋荣从不拖泥带水。

1月16日,他管理的5只基金发布了2023年的四季报,又是一次领先同行的披露速度。

在行情较为震荡的四季度,丘栋荣的业绩表现可圈可点。在基金股票仓位均超过92%的情况下,2 只取得了正收益,最差的一只跌幅为6.24%。

这一季,他对前十大持仓做了比较大的调整。中庚小盘价值和中庚价值灵动的前十大重仓股更换数量高达6只;港股方面,大幅减持了美团-W和快手-W。

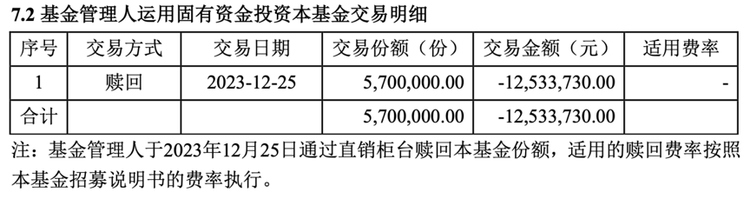

《财经》新媒体注意到,中庚基金在2023年四季度赎回了570万份中庚小盘价值,交易金额为1253.37万元。

谈及市场,丘栋荣直言:“估值几乎就在历史最低水平了,市场阶段性以长逻辑进行悲观定价,部分时点触及历史趋势线。”

在他看来,“这并非第一次如此,甚至每一次熊市的底部都同样令人压抑,很久之后再估量当时的境况,甚至疑问为什么买得不够”。

丘栋荣判断,权益资产处于系统性、战略性的配置位置。权益资产估值至历史最低位,跨期投资风险低而隐含回报是极高的,“山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产”。

积极调仓换股

作为一位奉行“低估值价值投资策略”的基金经理,丘栋荣的业绩回撤控制向来做得不错。

在行情震荡的四季度,他管理的5只基金,有2只在实现了正收益——中庚价值灵动净值增长4.25%,中庚小盘价值净值增长2.65%。

其余3只回撤控制在7%以内。中庚价值品质一年持有、中庚港股通价值18个月封闭、中庚价值领航跌幅分别为5.32%、5.78%、6.24%。

《财经》新媒体注意到,2023年12月25日,中庚基金赎回了570万份中庚小盘价值,交易金额为1253.37万元。

对于前十大持仓,丘栋荣做了比较大的调整。

中庚小盘价值和中庚价值灵动的前十大重仓股更换数量高达6只,中庚价值品质一年持有也更换了4只前十大重仓股。歌尔股份成为他的新晋爱股,同时进入中庚价值领航、中庚小盘价值、中庚价值灵动的前十大持仓。港股方面,丘栋荣大幅减持了美团-W和快手-W。

柳暗终会再花明

在这次的季报“小作文”中,丘栋荣的语气更为乐观和笃定。

他直言,估值几乎就在历史最低水平了,市场阶段性以长逻辑进行悲观定价,部分时点触及历史趋势线。

“这并非第一次如此,甚至每一次熊市的底部都同样令人压抑,很久之后再估量当时的境况,甚至疑问为什么买得不够。”在丘栋荣看来,市场处于熊市底部,也并非全面陷落,尤其值得关注的是那些率先走出低谷的行业。

基于低估值价值投资策略,他认为结论是清晰、递进的:

权益资产处于系统性、战略性的配置位置。权益资产估值至历史最低位,跨期投资风险低而隐含回报是极高的。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

进一步配置那些更有未来的行业和个股。普遍的低估值,机会分布广泛,关键在投资于下一阶段基本面持续改善、盈利能力有望实现高增长和高弹性的公司。

相比以往,他在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性” 特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股,“如我们三季度报告强调的,不能简单地归为梦想和故事,值得研究与前瞻布局”。

展望2024年,丘栋荣认为,宏观层面仍有乐观因素,主要三个层面:

一是财政蓄力到发力,提升经济动能,如能实现正向循环,供需矛盾消退,适度通胀回归,则经济有望从企稳到增长;

二是较大幅度降息和积累的风险在一定程度出清后,经济节奏修复至常态,消费、投资信心将有明显恢复;

三是美国加息周期结束,库存转向回补,产能构建兴起,全球经济有望迎来回升,中国经济将受益于此。

他还提到,美债虽大幅下行,但内因定价主导且偏重长期因素,市场风险偏好低。A股整体估值水平降至极低水平,10年国债至2.56%的低位,中证800股权风险溢价上升至1.25倍标准差水平,息债比则处于历史100%分位。港股整体估值水平基本处于历史3%分位以内,性价很高,且部分公司有稀缺性。

“整体而言,权益资产隐含回报水平高,对应着战略性的机会,应积极配置权益资产。”丘栋荣总结道。

216.73.216.63