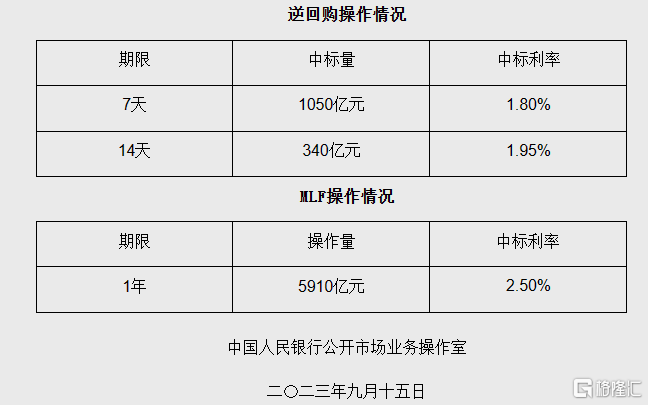

今日,中国央行今日进行5910亿元中期借贷便利(MLF)操作,操作利率为2.5%,此前为2.5%。今日有4000亿元1年期MLF到期。

同时,央行进行1050亿元7天期逆回购操作,中标利率为1.80%,与此前持平,此前为1.80%;进行340亿元14天期逆回购操作,为1月份来首次,中标利率下调20BP至1.95%,此前为2.15%。15日有3630亿元逆回购到期。

由于当日有3630亿元逆回购和4000亿元MLF到期,公开市场实现净回笼330亿元。

上个月(8月15日),央行在当月的MLF操作中下调1年期MLF利率15个基点,同时将作为短期政策利率的7天逆回购利率下调10个基点。

今年以来,MLF利率两度累计下调25个基点,分别在6月和8月下调了10个基点和15个基点,其余月份按兵不动。

资金面上,昨日央行在公开市场终结连日净投放转为净回笼,银行间市场资金面稍收敛,上海银行间同业拆放利率(Shibor)隔夜上行24.2个基点,报1.766%。7天Shibor上行4.3个基点报1.917%。截至昨日收盘,从回购利率表现看,DR007加权平均利率上升至1.9463%,高于政策利率水平。上交所1天国债逆回购利率(GC001)上升至1.912%。

不排除四季度降息落地的可能性

中信证券表示,8月15日超预期的15bps的MLF降息落地后,9月14日0.25pcts的超预期降准接续落地,央行灵活使用总量货币政策工具箱的宽货币取向已较为明确。

尽管8月信贷增长有所改善,但相较于今年一季度的修复斜率仍存在一定空间;PMI边际好转但仍未回升至荣枯线上,而外需偏弱,居民端就业、收入预期不稳限制内需修复的格局仍存在一定粘性,实体经济的修复成果或仍需宽货币工具加码巩固。另一方面,尽管当下地产需求端刺激工具已较多落地,但地产销售高频数据仍处于历史同期的相对低位。在支持宽地产、宽信用、扩内需的目标下,预计年内总量宽货币工具或仍有空间,不排除四季度MLF降息落地的可能性。

华泰证券表示,央行通过降准而不是公开市场操作来释放流动性,继续传递稳增长信号,但信号意义可能大于实质。往前看,预计目前到9月底可能有进一步的稳增长政策落地,其中核心城市地产需求政策的进一步放松,地方化债方面的努力、尤其是央行通过特殊金融工具扩张基础货币,以及政策对城中村改造的支持力度加大最值得关注。如果稳增长进一步加码,尤其是明年地方债额度在今年4季度提前发行,央行可能有进一步降准降息的空间。

对于LPR,中金指出,我们预计年内LPR仍有降息空间,幅度为5-10bp,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调,主要理由如下:

1. 融资成本相当于ROIC可能偏高。尽管利率并非企业投资的唯一考量,但利率随ROIC下降也有必要性。

2. LPR作为“理论下限”的偏离。当实际利率过度偏离基准利率,对于基准利率的调整也是“随行就市”的选择。

3. 对存量按揭利率的考虑。8月5年LPR未下调,我们认为实际上转化为存量按揭利率单独下调。本轮存量按揭利率下调后部分按揭利率仍位于4.5%以上的较高水平。为减少提前还贷压力,不排除通过LPR带动存量利率进一步下调。