党的二十大报告指出,要推动经济实现质的有效提升和量的合理增长。对于当前我国的经济发展阶段而言,提质增效和保持经济合理增长的内涵在于全要素生产率的提升和有效需求的扩张。今年年初以来面临美联储大幅加息和国内疫情扰动影响,外需方面的出口高增长态势在10月份开始由正转负,内需方面的复苏也仍然较慢,尤其是房地产销售市场表现低迷,1-10月份百强房企销售总额同比下降43.4%,10月环比下降2.7%,对相关产业需求恢复进一步拖累。在此情境下,当前国内经济增长的内生支持因素主要依托财政持续发力对基建和制造业投资的拉动,以及国际能源供给冲击下国内相对稳定的制造业产业链优势。在此时间点,我们认为下一步政策重点仍然是预期和信心的修复。

一、新历史阶段经济提质增效和合理增速的内涵

合理增速是围绕在经济潜在增长率周围的经济增速,长期冲击和短期扰动都会使得经济增速呈现波动运行。而当实际增长与潜在增长率趋近时,表明现阶段各种生产资源、制度安排、经济政策等实现了充分利用,这也是新时代下经济转向高质量增长的关键内容。

据央行《“十四五”期间我国潜在产出和增长动力的测算研究》,预计“十四五”期间(2021-2025年),我国潜在GDP增速在5.1%-5.7%之间,这代表了一个总体的“中高速”增长速度。显然,疫情的短期扰动和国际产业链重构的长期冲击下,目前世界各国的经济增速都是低于潜在增速的。而在此基础上,中国正在经历由中等收入向高等收入国家迈进的关键转型时期,随着人均GDP的提高(2021年12551美元,超过世界人均GDP水平)及人口转变进入新阶段,经济增长动力更多依靠全要素生产率的提升和有效需求的扩张,这恰恰是当前拖累经济恢复的两个基础性因素。当前因为疫情和国际单边主义的盛行,导致全球要素资源配置效率降低,叠加地缘政治冲突带来的能源供给冲击又使得全球的生产成本上行,伴随而来的便是内需和外需的双重压力。

二、当前影响经济波动的短期扰动和长期冲击

引起当前经济的波动或者增速较低的主要原因是由疫情引起的短期扰动,以及在全球经济衰退周期下需求端的长期冲击。

1、疫情扰动对当前生产和投资预期产生一定影响,外需趋势性回落拐点进一步确认

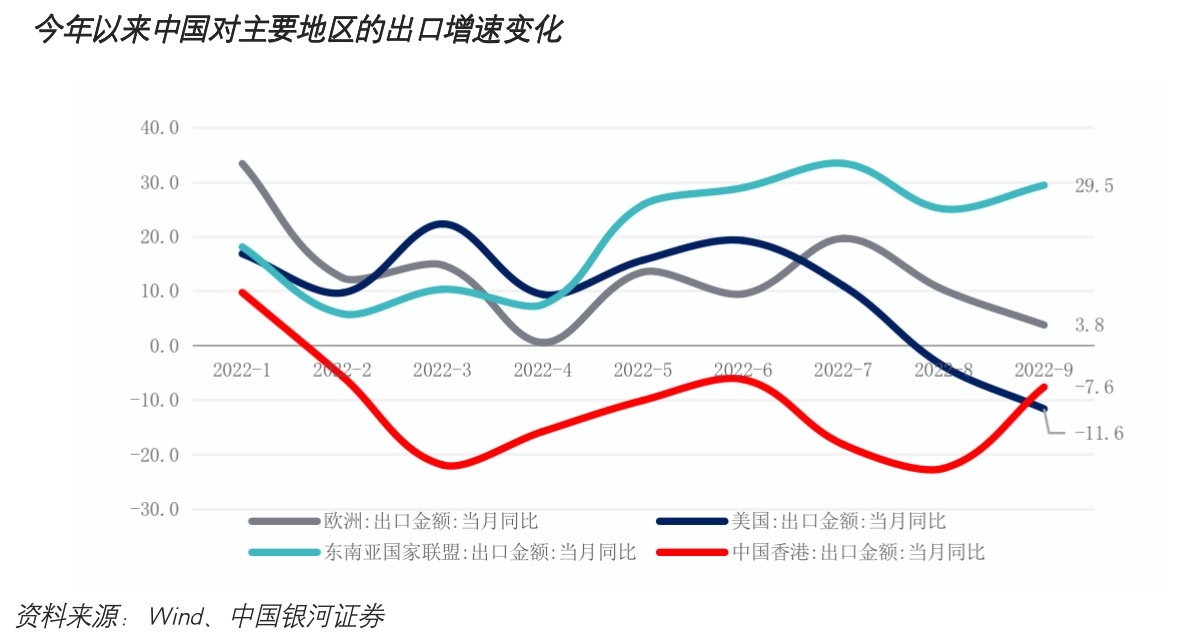

今年8月份和9月份出口同比(以美元计)为4.1%和3.4%,分别较上月回落6.7和0.7个百分点,10月份出口由正转负,同比-0.4%,其中9月份对美国、欧洲出口同比分别为-11.6%和3.8%,增长维持回落趋势,欧美需求下降使得出口隐忧进一步显现。鉴于全球通胀格局、货币政策继续收紧以及地缘政治冲突恶化,未来我国主要出口国家(主要是欧美发达国家)经济可能逐步陷入衰退,外需增长将明显放缓甚至收缩(如图3所示)。

今年以来中国对主要地区的出口增速变化

当前经济增长的内生支撑因素:财政调控、产业链优势、营商环境的优化

面对经济的短期和长期冲击,国内经济仍然展现出较强的韧性,增速始终保持在合理范围,主要是得益于逆周期调控政策的持续发力以及国内较为稳定的能源供给和长期以来发展起来的产业链优势。下一步持续提高要素资源配置效率,重在坚持改革开放,持续优化营商环境,为各类市场主体提供平等的获取市场资源的能力,进而恢复企业和居民的预期和信心。

财政逆周期调节继续发力,“准财政”政策接力

市场需求不足指向稳增长政策的继续发力,财政政策的逆周期调节政策对当前经济增速稳定在合理范围内起到了重要作用。今年新增专项债发行规模或突破4万亿元,年中新增的8000亿元信贷规模、3000亿元金融工具等促进1-9月份基建和制造业投资累计增长8.6%和10.1%,高增速表明基建和制造业稳投资的政策正在加快部署落实,托底需求不足的经济实体。明年预计市场需求仍缓慢恢复,在财政发力、项目资源充足和项目建设持续推进的共同推动下,继续发挥投资对经济增长的带动作用仍有一定潜力。

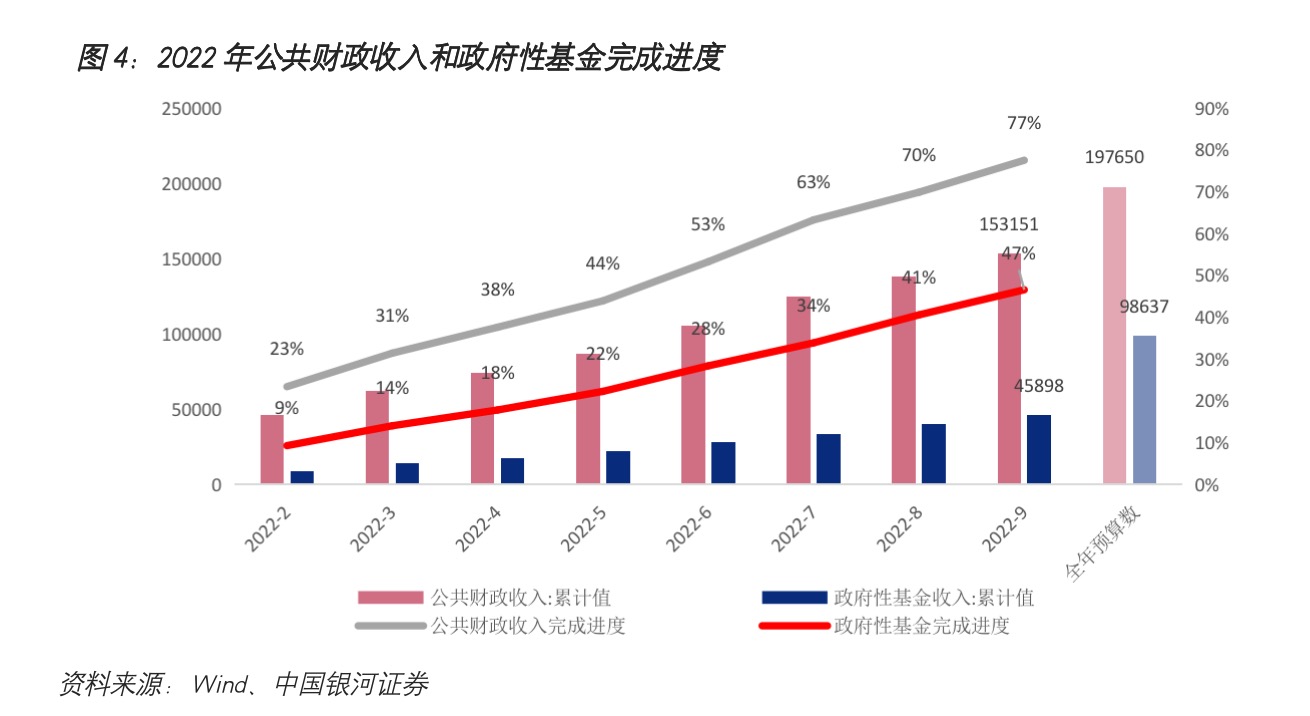

值得注意的是,今年受留抵退税和地方土地收入大幅下降的影响,一般财政和政府性基金收入不及预期,前九个月仅完成全年预算收入的77%和47%,均低于历史同期水平。其中受土拍规模的大幅下滑,全国政府性基金收入完成进度拖累较多(如图4所示)。预计下一步财政发力将更多依靠政策性金融工具的预算外“准财政”以及针对保交楼的专项借款和民营企业债券融资支持工具。

三、厚植国内制造业产业链发展优势,打破“脱钩封闭”

大而全的制造业产业链和完善的配套制度是我国独特的发展优势。在过去的30年里我国FDI全球份额从1.7%上升到11.4%,即使是面对全球新冠疫情爆发、去全球化趋势以及美国的制裁封锁,近两年来吸引外资仍然保持了正向增长,2021年和2022年前9个月我国实际使用外资增速分别为20.2%和18.9%,吸引外资的势头仍然十分强劲。从总量上看,2021年我国制造业增加值在全球制造业占比30%,连续12年全球领跑,从结构上看,高技术制造业增加值贡献率占比接近30%、单位增加值能耗10年间累计下降36.2%,促进了产业链总量和结构的双重优化。同时,我国相对稳定的能源供给、成熟的产业链生产能力以及6000万工程师的人才红利在国际竞争中具有明显比较优势。

在欧洲天然气价格暴增550%、电价史无前例飙升近10倍、通胀率高达10.7%的“成本倒挂”的背景下,目前正值欧洲产业转移时点,特别是欧洲高端产业已展现出产业外迁的意愿与趋势,我们应积极优化外资促进和服务,主动寻求优质企业扩大对华投资,积极引导外商投资方向,为本轮产业转移提供投资变量。

四、坚持改革开放,持续优化营商环境是优化资源配置的政策重点

面对当前全球经济下行压力上升,中国具备较好政策空间和产业链基础,当前政策要点是通过优化营商环境持续提升资源配置效率,保市场主体是经济恢复性发展的基础。而优化营商环境重在市场机制的革新、权益保护制度的建立以及国际规则和标准的对接,通过制度改革使得市场主体地位更加平等。

截至9月份私营企业工业增加值累计同比仅为3.4%,中小企业发展指数由疫情前93点下降到88点附近,尤其对于私营中小微企业来说,由于融资约束和政策补贴的可及性问题,其在本轮疫情中受到了较大冲击,政策支持下资源配置应向私营中小微企业倾斜,保障其平等参与竞争、平等使用生产要素,化解多重约束下的生存危机。这对于当下促进企业投资意愿和恢复居民消费信心来说至关重要。

小结

总之,当前经济的短期扰动是疫情严防之下对国内企业投资和居民消费的预期持续低迷,表现为PMI的收缩、消费和民间投资的信心不足,长期扰动为全球经济收缩下外需和出口难以维持高增。而在经济内生增长动力方面,相较于当前全球各国的通胀高企和能源危机,中国相对稳健的货币政策和持续的广义财政政策支持,对当下稳定经济保持在合理区间起到了重要作用。与此同时,我国成熟的供应链体系和稳定的能源供给系统也在近两年支撑了外资投入的持续高增。

这在当前逆全球化和单边主义盛行的新格局中,对中国来说是重要的历史机遇。目前我国在要素资源配置方面还存在较大的制度优化空间,坚持改革开放和持续优化营商环境是当前进一步吸引外资投入,提升全要素生产率的政策重点。与此同时,在当前可预期的外需收缩背景下,有效需求的扩张重在稳定国内市场预期,伴随新的优化疫情防控政策出台,还应相应安排更多的政策性金融工具支持和优化民营企业融资环境,助力企业尽快恢复投资信心。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。