香港是中国和西方金融的交流的枢纽,但正是这一特点,中西经济、政策分化之时,让夹在中间的香港无所适从,独自面对漫长的冬天。

根据瑞信(Credit Suisse)亚太区经济学家Christiaan Tuntono的预测,在美联储加息和中国经济放缓的“夹击”下,香港未来数月的GDP可能跌至2.2%。

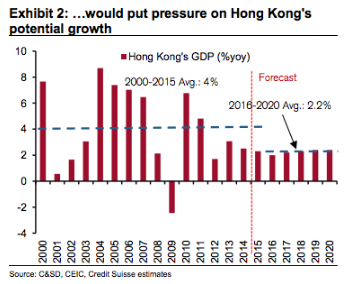

Tuntono在近日发表题为《香港:漫长的冬天》的报告,其中预计香港在2016~2020年间GDP增速将降至2.2%,而过去十五年里的平均增速接近4%。

“之前中国经济增速稳健,货币政策较为宽松的时候,香港经济就已经逐渐在放缓了,”Tuntono表示,“当这些支撑因素消失的时候,我们预计香港增速将进一步放缓,在此情况下,我们也担心起香港的财政状况。”

中国经济在过去十多年间飞速发展,推高香港的服务业出口比重,截止2014年已经占到香港GDP的48%。但近来中国经济转向创新和消费拉动,出口的规模和地位降低,香港经济失去一大支柱。

不过中国赴港旅游人数出现下降,同时随着美元升值和美联储即将进入加息通道,大陆企业对于美元贷款的需求也在下降,这将减少了香港作为金融、旅游和贸易方面的收入。

金融危机以来,受益于盯住美元策略的汇率政策,香港一直享受这超低利率带来的红利。但随着美联储收紧货币政策,港元将被动加息,香港的金融环境将不再宽松。

Tuntono表示,尽管这对香港经济形成压力,但香港和大陆政府不会去改变这一汇率制度,以避免创造更多资本外流压力。

Tuntono认为,港元利率将升高,中期来看将被动升值,这对香港的房地产尤为不利。

“存款利率升高将鼓励资本留在银行系统里,而不是投降固定资产,例如房产。”Tuntono表示,“随着利率升高,我们认为香港的房产交易量和价格将双双承压。”

据新浪财经报道,瑞信形容,2008年以来,香港经济已面临结构改变,即使期间美国大松银根、中国经济表现稳定,香港每年平均增长只有2.8%,远低于2000至2007年平均的5.3%。

瑞信预计,美国明年息率将增1厘至1.25厘,强美元、强港元重来,内地贸易需求弱势,旅游、金融服务都受人民币相对弱势拖累,香港经济中线持续面对压力。

尽管看淡经济前景,瑞信认为楼价只会慢慢下滑(slide),而不会急跌(crash)。该行指,港元利率上升、供应增加和劳动市场转弱等皆不利楼市,但同时香港银行流动性充足,银行体系总结余由2008年的50亿元暴增至最新4,240亿元,97年信贷紧张情况难重现。

瑞信下调香港明年增长预测,由2.2%调低至2%,未来5年平均只增长2.2%。彭博数据综合24家券商预测,平均料香港明年经济增长2.45%。

当中最悲观为瑞银,预测出口及内需均相当疲弱,强港元也打击旅游业,明年只有1%增长。最乐观的渣打就相信,内地过去一年的刺激经济措施,明年见效,料明年增长可达3%,2017年加快至3.5%。

216.73.216.46