来源:《财经》杂志

中国金融体系的最大脆弱性,是政府配置资源权力过大所导致的道德风险和债务失控。终止僵尸信用的后果是,经济短期下行力度加大和资产价格下跌,政策空间反而豁然开朗。

中国的潜在增长可能处于加快下行状态。经济增长理论应该关注潜在增长变化可能是非线性的,某些时间窗口可能是突变的。这是源于生产率变化,严格地讲是资本回报率的变动可能存在非线性的因素。

一、关注中国经济下行

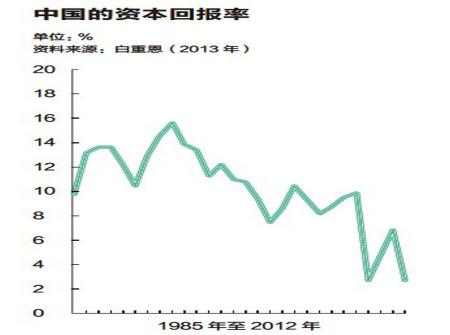

此前清华大学教授白重恩的研究,计算了调整价格之后的税后投资回报率,2012年,中国已经降低到2.7%的新低水平。该数据从1993年的15.67%的高水平持续下降,在2000年-2008年期间还曾稳定在8%-10%之间,但金融危机之后投资回报率水平大幅下降。

这是中国经济下行的强劲牵引力。

任何抗拒潜在增长下行的需求政策,最终转化的都是通胀的因素。

从需求层面观察经济下行的动力,大家的共识是:债务率可能已经见顶。短线看9月旺季后,最近的原料补库将经受考验,如果厂商发现旺季提不了价,会重新回到去库的轨道,届时情绪的反扑可能会更加强烈。

二、债务临界点更关键

无论对中国经济的看法是悲观还是乐观,大家对债务率已有很高共识。

债务高未必会崩溃。临界点是大家争执的焦点。风险的爆发(危机)是一个量变到质变的过程,呈现出很强的非线性。临界点的判断远比债务率的度量难得多。发生在6月-7月金融市场的流动性冲击,笔者的直感听到了“竹子断裂的第一声脆响”。至少能体会到以下三点:

1.外汇占款供给基础货币的体系系统性崩溃。

2.不仅是金融部门,而是整体经济的流动性错配可能累积到了相当严重的程度。

3.庞氏状态的出现。

1、2只是准备条件,而3是关键性条件。今天中国金融体系的最大脆弱性来自于政府配置资源权力过大所导致的严重的道德风险和债务失控。整个信用系统都在套体制的“利”。

由此形成的大量僵尸型企业和资产难以灭亡,并占据和无谓消耗着大量信用资源而得以存活,导致经济生产率显著衰退。由于新增信用在越来越高的比例上被用于支持既有债务体系的循环,所以货币对经济增长的边际效应越来越差。

三、审慎判断流动性

政策选择的无序可能会加快临界点的到来。央行试图节制经济错配风险的意图是可以理解的。但宏观政策和审慎监管之间的分寸拿捏值得商榷。从宏观政策角度看,高债务率已经形成的场景下,央行的取向应该是想办法如何有效降低既有债务系统滚动的成本,为下一步去杠杆准备条件,而不是相反。遏制债务主动扩张可能更多地倚重有效的审慎监管。

央行试图通过市场化的方式抬高长短端利率,挤压信用端的策略,未必能达成理想的效果。理由有三:

一是在中国,借贷成本的上升往往产生的是“泥沙俱下”的效果,那些体制内的微观主体未必感受到最大的紧缩压力,而全社会债务负担被动抬升,挤出负效应明显;

二是失控状态下,信用端利率快速上升会挤破泡沫,出现经济硬着陆的风险,我们不知道决策者是否做好了经济提前着陆的准备;

三是资金成本的上升可能很难压迫银行减杠杆,反而有可能激励银行出现利率市场化下的逆向选择,一是将更多资金投向平台和地产(7月委托贷款、信托贷款增量合计仍保持在3000亿元的高位),或是减少债券的配置而为了保护流动性差、资产质量可能更差的非标债权,从而道德风险进一步凝聚。

在中国现行体制没有发生本质变化的情况下,笔者认为比较有效的方式,还是借助行政手段来定向抑制信用端体制内主体的行为(影子银行、平台和地产)。

我们将看到一种良性状态的出现:M1、M2和社会净融资增速呈现有序收敛态势,而货币市场利率也是下行的。货币政策这种状态在1998年-2002年的经济结构调整期也曾经出现过,即“宽货币、紧信用”,笔者称之为“衰退式宽松”。

中国经济着陆是一个什么概念,其实是允许三件事:

1.允许僵尸企业关厂和破产退出;2.允许不具备经济合理性的在建项目下马停建;3.允许僵尸信用终止,即信用市场违约和银行坏债的显性化。现在的状态是大量的增量资源被消耗在这三个方向。无效经济部分挤出是目前融资成本高企的关键因素。

中线看,债市最大的压力依然来自于风险偏好的下降,未来去杠杆过程中若政策失据,出现无序相互践踏,信用风险溢价会出现飙升。

目前,融资成本上升的关键因素,就是挤出。对体制内的主体而言,由于大部分信用资源向其倾斜,长端利率一直不高,特别是考虑通胀之后实际利率更是如此,多数情况下还是负利率。但是,对于体制外主体,由于挤出,他们所承受的利率一直非常高。紧缩期情况更甚。

一定需要关注中国经济体制内外的结构性差异,不同微观主体承受利率水平差异非常大。中国金融制度的安排就是保体制内的。单纯谈一个整体性的借贷利息的上升,模糊了严重的结构性差异。

反过来讲,如果改革的话,无效率的部分受到挤出,货币的周转率提高的话,有利于推动名义利率整体下行。

四、房地产的扭曲性

大家谈得比较多的是长效机制,关键在于估值的修复。中国地产估值存在的问题可以简化为:分子是权力配置资源的问题,分母是土地要素升值收益的分配问题。

分子看,近几年为权力定价的倾向非常明显,权力经济到了末期,经济的活力被窒息,资本只有寻求权力的庇护才能获得更高的收益(人力资本亦如此)。北京和上海的房价最近一两年明显拉开的距离,就反映了权力的价格在上升。

从分母看,中国房子估值的分母太小。成熟国家中土地在城市化过程中的增值收益(级差地租)大部分都会被政府以税收的形式拿走(不动产税、遗产税),然后再惠及全民。中国是对资本最友好型国家,土地增值的绝大部分收益都归房主,政府作为唯一的土地供给方间接受益最大。

所谓长效机制应该是,逐步改变估值的分子和分母背后的机制。

五、注重宏观政策趋势

初步判断,未来财政的方向很有可能是再次加强中央的财权和事权。

去杠杆的策略应当避免无序相互践踏。中国手中不多的几张牌之一就是中央政府的表。将企业和地方政府的债务逐步有序地转移至中央政府的表上,统一进行债务重组。

先转移杠杆,再去杠杆,如果组织有序的话,能最大限度避免无序相互践踏,将有效缓解流动性紧张,可以降低存量债务系统循环的成本,也可以为实体经济提供充裕的流动性。

所以中央政府的财政要保持适度的弹性,至少最近两年。未来中国宏观政策考虑的方向:并不是要关死流动性的闸门,而是让流动性改道,流向效率的部分。终止僵尸信用的后果是经济短期下行的力度加大,资产价格的下跌。

如果僵尸信用真进入“破”的状态,政策空间反而豁然开朗:

强化资本项管制,可考虑“类托宾税”政策,防止短期资本大进大出;

可迅速松绑汇率管制,增强弹性,使中国完整工业链重新获得动力,提振经常账盈余;

甚至可以某种程度的量宽(主动推低利率水平),从而降低整个债务体系滚动的成本;

金融救助措施,进行资产置换,类似于当年AMC的撇坏账模式,如发长期低利率特别债券对现有银行债权进行购买,积极推进债务重组;

赤字财政政策托底社会底层(失业救济、失业保险、劳动力培训)。

作者为中国社会科学院研究员

216.73.217.89