本章通过宏观数据与行业细分视角,系统分析东南亚作为全球增长引擎的经济韧性与潜在回报,聚焦区域GDP表现、产业结构分布、重点行业发展趋势及FDI结构变化。内容涵盖各国核心产业(如电子、矿产、数字经济等)的投资潜力,以及风投市场的资金流向与科技赛道热度,辅以政策和通胀治理的稳定性评估,为华人企业提供进入东南亚的宏观视野与投资参考依据。

东南亚经济韧性与增长引擎

区域经济概述

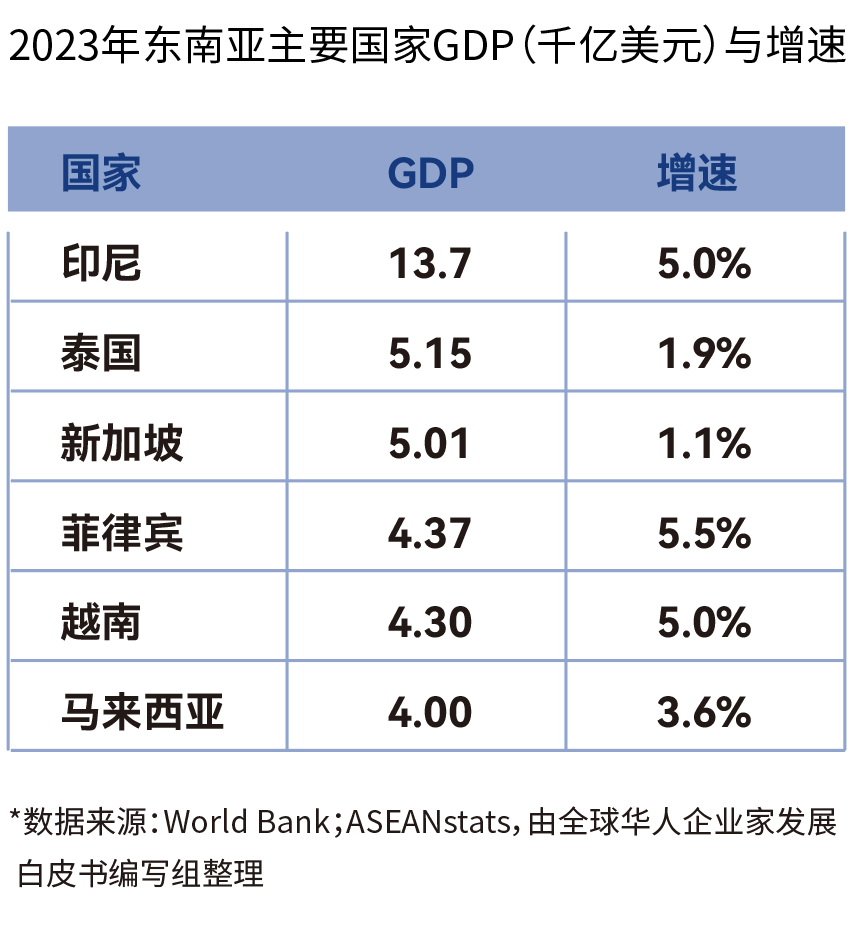

东南亚是全球增长最快的新兴市场之一。2023年,东南亚GDP规模约为37.8千亿美元,占全球GDP总量的3.6%,东南亚经济增速约为3.98%,高于全球的平均水平2.8%。印尼、菲律宾、越南是主要增长引擎,实现了5%-5.5%的增长。

2024年,东南亚国家展现出令人瞩目的经济复苏活力。据亚洲开发银行及其他机构预测,本年度东南亚地区整体经济增长率预计达4.7%,这一高增长态势反映出区域经济的蓬勃活力,为全球企业提供了更多涉足这一新兴市场的可能性,进一步提升了东南亚在全球经济中的战略地位。作为全球投资布局中重要组成部分,东南亚在后疫情时代展现出了强大的复苏能力和韧性,吸引了众多国际投资者与跨国企业的关注。

多元化产业结构

东南亚各国的经济结构呈现出明显的差异,反映了各自的发展重点和资源优势。这种经济结构的多样性为各国在全球经济中提供了不同的竞争优势和发展机遇,也为投资者提供了丰富的选择。

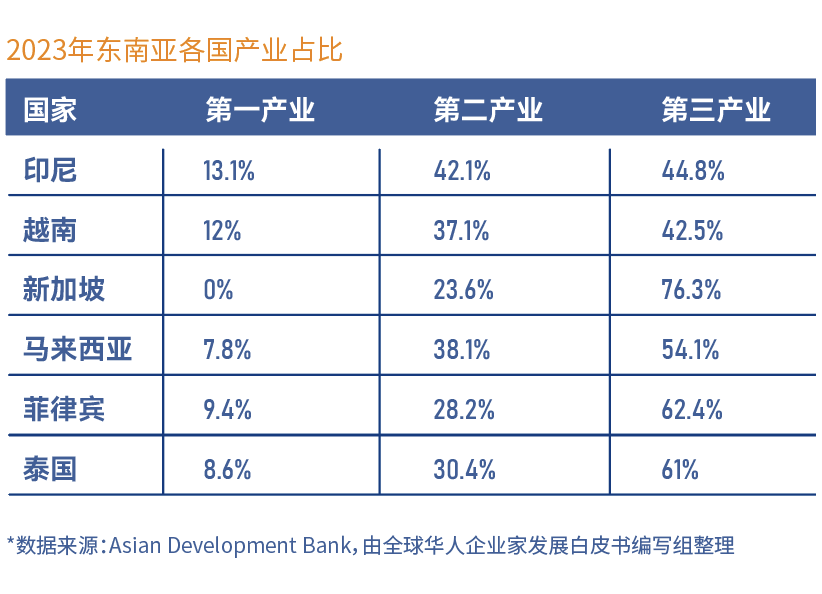

东南亚地区产业布局呈现多元化特征,各国根据自身资源禀赋和政策导向发展特色产业。制造业、服务业和农业是主要产业,数字经济、新能源和半导体等新兴产业增长迅速。

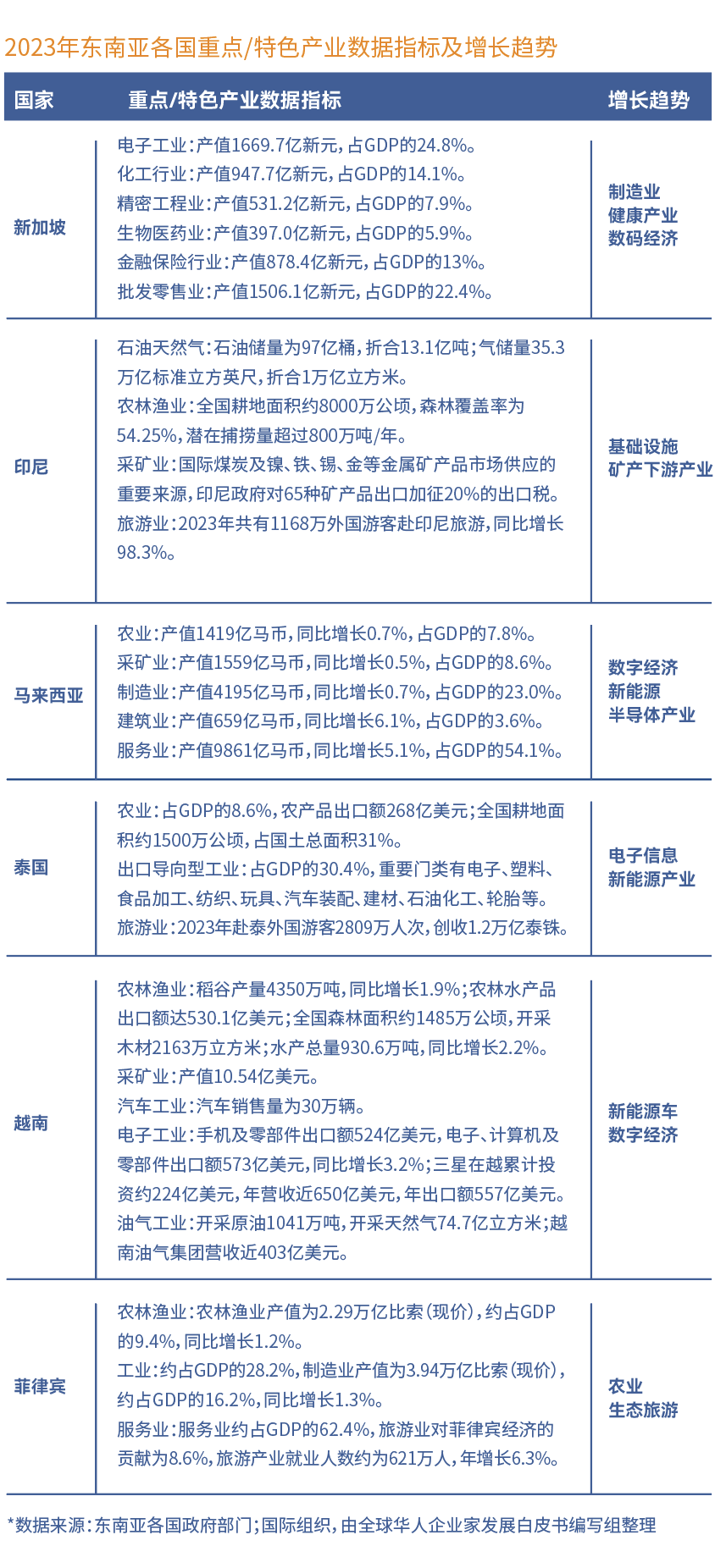

新加坡作为金融与科技的全球枢纽,其高端制造业和服务业高度发达,在金融科技、人工智能和数字经济领域展现出强大的创新潜力。印尼则依托丰富的自然资源和蓬勃发展的旅游业,成为基础设施建设和矿产下游产业的重要投资目的地。马来西亚的农业、制造业和服务业等均呈现增长趋势,在数字经济和新能源产业领域有增长潜力。泰国的农业和出口导向型工业基础雄厚,电子信息和新能源产业的发展为其经济注入新动力。越南的制造业和数字经济崛起迅猛,成为全球供应链中不可或缺的一部分。菲律宾的服务业和农业优势明显,生态旅游和农业现代化领域潜力巨大。

外资吸引力与FDI结构变化

FDI增长趋势与区域吸引力

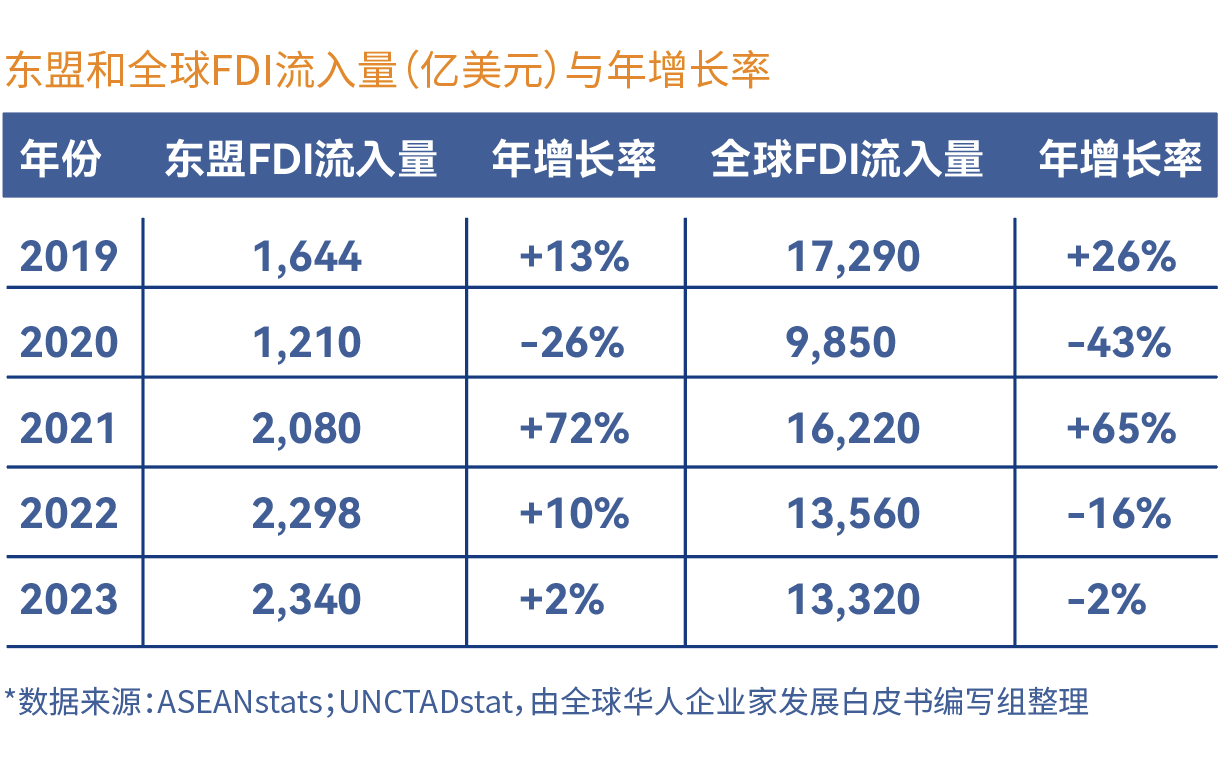

东南亚通过持续优化外资开放政策,显著增强了其作为全球投资目的地的吸引力,推动了外国直接投资(FDI)的强劲增长。如表所示,东盟FDI流入量连续三年增长,过去五年东南亚地区的FDI流入量年均增长率超过10%,2023年吸引外资总额达2,340亿美元。全球FDI流入量整体下降,受地缘政治和经济波动影响较大,增长不稳定,东南亚FDI表现优于全球平均水平,显示出该地区对外国投资者的强大吸引力。

如表所示,2020-2023年,东南亚各国的FDI整体呈现上升趋势。2023年,新加坡以1,596亿美元的FDI流入量占据主导地位,占东盟FDI流入总量的69%。这一趋势表明,东南亚地区在全球经济不确定性中仍保持了较强的竞争力。对于投资者而言,东南亚地区提供了多样化的投资机会。

FDI结构与行业分布

据《2024年东盟投资报告》,2023年,前五大行业吸收外资占资金流入的86%。金融活动FDI,包括银行、保险、投资基金和跨国企业金融部分等增加53%,达到926亿美元。专业、科技(研发)活动等高附加值服务投资激增至201亿美元。知识型和高附加值活动投资为若干东盟成员国产业升级提供支持。虽然制造业、批发和零售贸易以及运输和储存业吸收外资下降,但制造业仍吸引500多亿美元FDI流入,占比达22%。

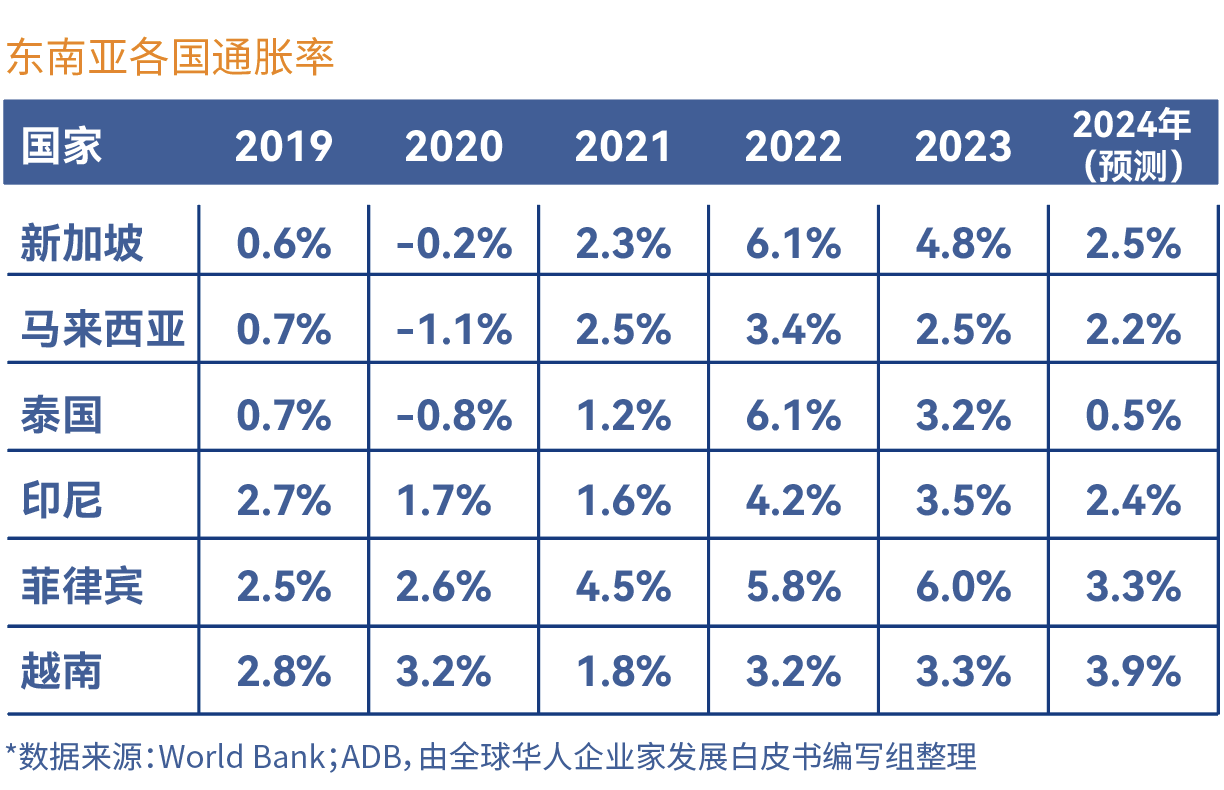

通胀治理与投资环境

东南亚各国在通胀治理方面也取得了显著成效。总体来看,东南亚各国在2019-2023年期间的通胀率呈现出先下降后回升的趋势,这与全球经济增长放缓、供应链中断以及能源和食品价格上涨等因素密切相关。各国央行通过灵活运用货币政策工具,成功地将通胀率控制在合理水平。根据东南亚各国央行,2024年东南亚六国的通胀率大多回落至央行目标区间或低于目标区间,新加坡、马来西亚、印尼和泰国的通胀率已稳定在目标区间内。

东南亚各国通过有效的通胀治理和稳定的货币政策,为投资者提供了较为稳定的经济环境。这不仅增强了市场的投资信心,也进一步巩固了东南亚作为全球新兴市场核心区域的战略地位。然而,投资者仍需关注各国的经济政策调整和外部市场变化,以应对潜在的汇率波动和通胀不确定性。

风投(VC)市场与热门投资领域

数据来源说明:本节数据来源于新加坡经济发展局(EDB)与相关机构合作出品的Destination Southeast Asia 2024 Report。作为EDB的官方报告,该研究提供了权威且详实的东南亚地区经济数据,具有较高的参考价值。

东南亚风投市场增长态势

东南亚科技初创企业的风投市场在过去十年间经历了显著增长,成为全球投资者关注的焦点。2023年,东南亚科技初创企业共筹集了89亿美元的风投资金,显示出该地区在经历2021-2022年的异常增长后,已回归到更稳定的增长轨迹。

从长期来看,东南亚科技初创企业的市场估值在过去五年间增长超过3倍,在过去十年间增长超过46倍,展现出强劲的市场潜力。在区域分布上,2023年,新加坡吸引了东南亚63%的风投资金,达到56亿美元;印尼吸引了18%(16亿美元),越南吸引了9%(8.22亿美元),显示出东南亚风投市场的高度集中性。

热门投资领域

东南亚风投市场涵盖多个热门领域,以下为2023年主要投资领域及其资金分布:

金融科技(Fintech) 金融科技领域吸引了29亿美元的投资,成为东南亚最受欢迎的投资领域。该领域通过创新支付解决方案、数字银行和金融服务,满足了东南亚地区对金融包容性和高效支付的需求。

营销与市场技术(Marketing & Martech) 该领域吸引了22亿美元的投资,包括聊天机器人、社交媒体初创企业、客户关系管理(CRM)、营销SaaS和生产力工具。随着东南亚企业数字化转型的加速,对营销和市场技术的需求不断增长。

交通与物流(Transport) 交通领域吸引了9.28亿美元的投资。共享出行、电动汽车和物流技术的发展推动了该领域的快速变革。

企业软件(Enterprise Software) 企业软件领域吸引了6.67亿美元的投资,初创企业通过提供高效的解决方案,帮助企业优化运营、提高生产力。

健康科技(Health Tech) 健康科技领域吸引了6.29亿美元的投资,涵盖远程医疗、数字健康平台和医疗设备创新,满足了东南亚地区对高效医疗服务的需求。

气候科技(Climate Tech) 气候科技领域吸引了5.12亿美元的投资,反映了东南亚地区对气候变化解决方案的需求和重视。

食品科技(Food Tech) 食品科技领域吸引了4.08亿美元的投资,创新包括植物基食品、食品配送平台和农业科技,满足了东南亚地区对食品安全和可持续农业的需求。

新兴领域增长趋势

东南亚风投市场还涌现出一些新兴领域,展现出强劲的增长潜力:

生成式人工智能(Generative AI)

尽管东南亚生成式AI市场仍处于起步阶段(2023年仅2,300万美元投资),但自ChatGPT推出以来,全球生成式AI初创企业呈现爆发式增长,预计未来几年东南亚市场也将迎来显著增长。

心理健康(Mental Health)

心理健康领域的投资增长迅猛,反映了东南亚地区对心理健康服务的需求和重视。

量子计算(Quantum Computing)

量子计算领域的投资增长显著,显示出东南亚在前沿技术领域的潜力。

电动汽车(EV)电池技术

随着全球对电动汽车的需求增长,东南亚地区在EV电池技术领域的投资也不断增加。

投资趋势与展望

海外投资主导

2023年,东南亚科技初创企业83%的风投资金来自海外,主要来自亚洲其他地区(59%)、美国(14%)和欧洲(9%)。这表明东南亚市场对国际投资者具有强大吸引力。

国内基金增长

东南亚本地基金的崛起推动了区域内投资的增长,过去五年内,本地基金对东南亚初创企业的投资比例增加了5%。

未来展望

东南亚风投市场在过去十年间经历了显著增长,金融科技、营销与市场技术、交通与物流等领域成为投资热点。随着数字经济的加速发展和中产阶级的崛起,东南亚地区对创新技术的需求不断增长,为投资者提供了丰富的机会。未来,生成式人工智能、心理健康、量子计算和电动汽车电池技术等新兴领域有望成为新的投资增长点。